Strategi Trading Pelacakan Profit Posisi Dinamis

Ikhtisar

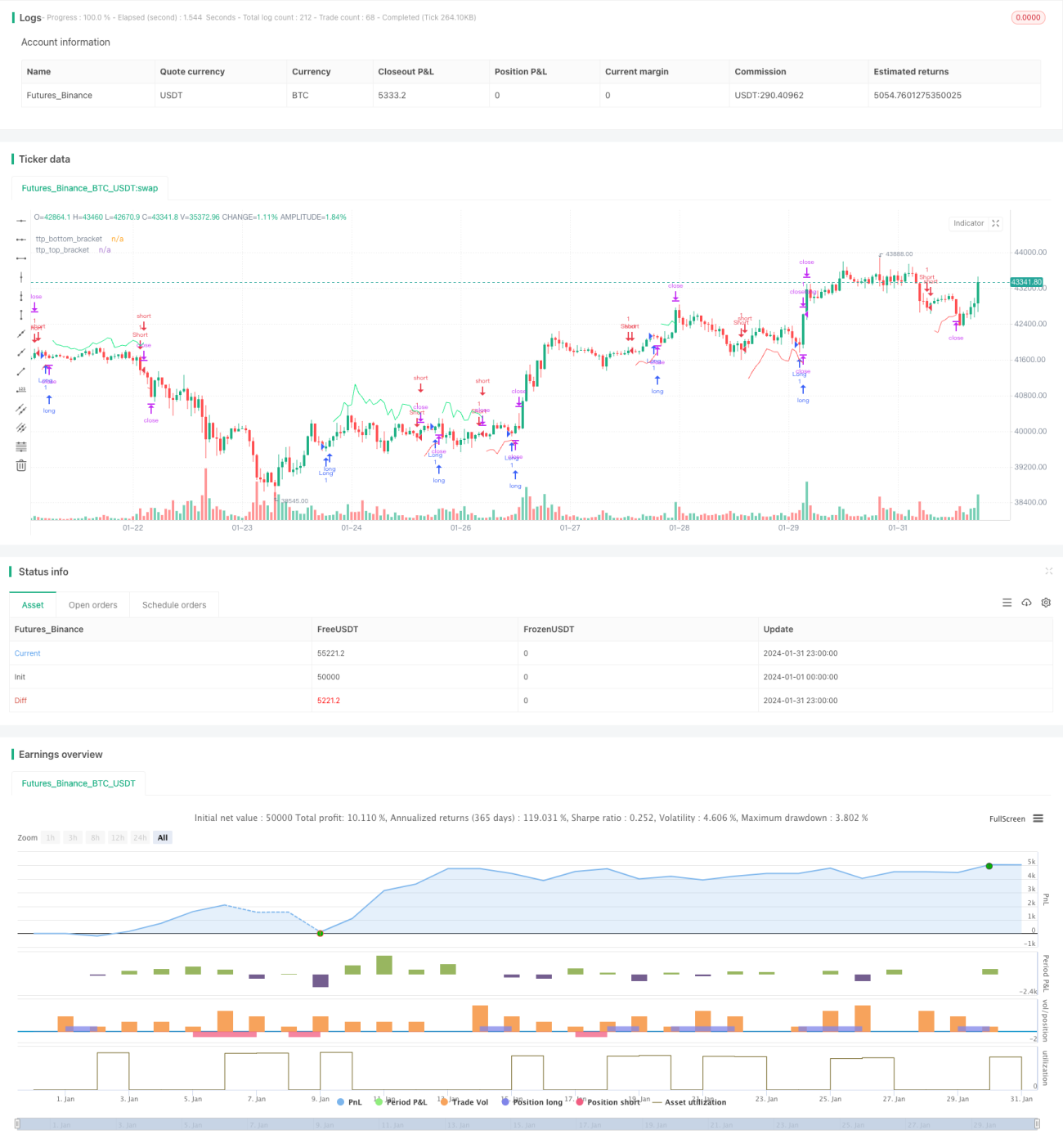

Artikel ini terutama memperkenalkan strategi perdagangan kuantitatif yang disebut "Strategi Perdagangan Pelacakan Keuntungan Posisi Dinamis". Strategi ini menggunakan garis take-profit dinamis berbasis indikator ATR untuk melakukan take-profit cepat dalam 1-2 candle setelah harga bergerak tiba-tiba menguntungkan, mencegah harga berbalik arah dan menyebabkan kerugian.

Prinsip Strategi

Logika perdagangan strategi ini sangat sederhana dan jelas. Secara spesifik, mencakup langkah-langkah berikut:

-

Menggunakan persilangan rata-rata bergerak berbentuk SMA 14 periode dan SMA 28 periode sebagai sinyal buy dan sell. Ketika SMA 14 periode menembus ke atas SMA 28 periode, lakukan posisi beli (buy); ketika SMA 14 periode menembus ke bawah SMA 28 periode, lakukan posisi jual (sell).

-

Hitung indikator ATR, dan kalikan dengan pengali untuk mendapatkan posisi take-profit dinamis saat keluar. Misalnya, jika panjang ATR ditetapkan 7 dan pengali 1,5, maka lebar saluran take-profit dinamis yang diperoleh adalah 1,5 kali ATR 7 periode.

-

Ketika arah posisi adalah long (beli), tambahkan harga tertinggi dengan lebar saluran take-profit dinamis untuk mendapatkan garis take-profit long. Ketika arah posisi adalah short (jual), kurangi harga terendah dengan lebar saluran take-profit dinamis untuk mendapatkan garis take-profit short.

-

Begitu harga melewati garis take-profit dinamis tersebut, langsung keluar dengan take-profit. Hal ini memungkinkan untuk menangkap keuntungan dalam 1-2 candle setelah terjadi pergerakan super kuat secara tiba-tiba.

Melalui langkah-langkah di atas, strategi ini mencapai efek pelacakan keuntungan posisi dan take-profit cepat yang sederhana namun efisien. Saluran ATR memberikan kemampuan penyesuaian dinamis pada garis take-profit, dan kondisi 1BAR yang ditambahkan memastikan garis take-profit hanya aktif ketika terjadi pergerakan pasar yang tiba-tiba menguntungkan. Ini secara efektif dapat mengurangi situasi take-profit terlalu dini.

Analisis Keunggulan

"Strategi Perdagangan Pelacakan Keuntungan Posisi Dinamis" memiliki beberapa keunggulan berikut:

-

Konsep sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula belajar.

-

Melalui take-profit dinamis ATR, dapat secara otomatis melacak keuntungan posisi, menghindari kehilangan keuntungan (nodeList? Mungkin maksudnya "menghindari kehilangan keuntungan" – dalam konteks ini mungkin "menghindari keuntungan yang menguap").

-

Menambahkan kondisi titik tertinggi/terendah 1BAR, sehingga take-profit hanya aktif setelah terjadi pergerakan super kuat, mengurangi sinyal palsu.

-

Dapat mengatur panjang ATR dan pengali yang berbeda untuk menyesuaikan kekuatan take-profit.

-

Dapat melakukan take-profit dengan cepat, menangkap keuntungan dari pergerakan yang menguntungkan.

-

Skalabilitas tinggi, dapat dengan mudah mengimplementasikan strategi take-profit dan stop-loss lainnya berdasarkan kerangka ini.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama meliputi:

-

ATR yang tiba-tiba membesar dapat menyebabkan take-profit terlalu dini.

-

Tidak dapat memfilter noise pasar secara efektif, mudah tertipu oleh breakout palsu.

-

Hanya mengandalkan persilangan rata-rata bergerak untuk pengambilan keputusan, tidak dapat menilai situasi pasar yang kompleks secara efektif.

-

Tidak memiliki mekanisme stop-loss, tidak dapat mengontrol kerugian secara efektif.

-

Pengaturan parameter risiko default mungkin tidak cocok untuk semua aset, perlu dioptimalkan.

Untuk mengurangi risiko di atas, dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan mekanisme filter, menggabungkan indikator lain untuk menyaring sinyal palsu.

-

Menambahkan strategi stop-loss, mengontrol kerugian per transaksi secara ketat.

-

Menggunakan metode Walk Forward Analysis untuk mengoptimalkan parameter.

-

Mengoptimalkan kombinasi parameter untuk masing-masing aset.

-

Menambahkan algoritma machine learning untuk mencapai pengambilan keputusan yang lebih cerdas.

Arah Optimasi

Berdasarkan analisis risiko, arah optimasi strategi ini terutama meliputi:

-

Menambahkan filter sinyal: Setelah sinyal masuk, dapat menambahkan filter indikator lain, misalnya menggabungkan MACD, Bollinger Bands, dll., untuk menghindari kesesatan oleh noise.

-

Menambahkan garis stop-loss: Menambahkan pengaturan garis stop-loss berbasis ATR atau trailing stop, untuk mengontrol kerugian per transaksi.

-

Optimasi parameter: Melalui metode machine learning dll., mengoptimalkan panjang ATR, pengali ATR, dan parameter lainnya.

-

Penyesuaian risiko: Menyesuaikan manajemen posisi dan parameter risiko berdasarkan karakteristik masing-masing instrumen perdagangan.

-

Fusi model: Menggabungkan strategi ini dengan model lain seperti machine learning, jaringan saraf, untuk meningkatkan akurasi pengambilan keputusan.

-

Intervensi eksternal: Menambahkan titik intervensi manual, di mana pada saat-saat kritis posisi take-profit dan stop-loss ditentukan secara manual.

Melalui optimasi dari beberapa arah di atas, stabilitas profitabilitas strategi ini dapat ditingkatkan secara signifikan.

Kesimpulan

Secara keseluruhan, "Strategi Perdagangan Pelacakan Keuntungan Posisi Dinamis" adalah strategi take-profit yang sangat praktis dan efisien. Konsepnya jelas dan mudah dipahami, melalui take-profit dinamis dapat secara otomatis melacak keuntungan, dan melakukan take-profit dengan cepat ketika terjadi pergerakan super kuat. Pada saat yang sama, strategi ini juga memiliki beberapa risiko, yang dapat diperbaiki dengan menambahkan filter sinyal, stop-loss, optimasi parameter, dll., untuk membuatnya lebih adaptif terhadap lingkungan pasar yang lebih kompleks. Secara keseluruhan, strategi ini memberi kita kerangka strategi yang sangat baik, layak untuk diteliti dan diterapkan lebih lanjut.

- 1