Strategi Optimasi Stop Loss dengan Persilangan Dua Moving Average

Ringkasan Strategi

Strategi Stop Loss Optimal Persilangan Rata-Rata Bergerak Ganda (TQQQ) adalah strategi trading kuantitatif yang didasarkan pada sinyal persilangan dua rata-rata bergerak sederhana (SMA) dengan periode berbeda. Strategi ini hanya melakukan posisi long (beli), membuka posisi ketika rata-rata bergerak cepat melintasi di atas rata-rata bergerak lambat, dan menutup posisi ketika rata-rata bergerak cepat melintasi di bawah rata-rata bergerak lambat atau harga menembus di bawah level stop loss. Strategi ini mengoptimalkan periode rata-rata bergerak cepat dan lambat serta rasio stop loss untuk memperoleh keuntungan lebih tinggi di pasar bullish, sambil mengurangi kerugian saat pasar turun.

Prinsip Strategi

Inti dari strategi ini adalah memanfaatkan sinyal persilangan rata-rata bergerak dengan periode berbeda untuk menangkap tren pasar. Ketika rata-rata bergerak jangka pendek melintasi di atas rata-rata bergerak jangka panjang, ini menunjukkan pasar mungkin memasuki tren naik, sehingga posisi long dibuka. Ketika rata-rata bergerak jangka pendek melintasi di bawah rata-rata bergerak jangka panjang, ini menunjukkan tren naik mungkin berakhir, sehingga posisi ditutup.

Selain sinyal persilangan rata-rata bergerak, strategi ini juga memperkenalkan mekanisme stop loss. Ketika harga pasar menembus di bawah level stop loss dengan persentase tetap, meskipun rata-rata bergerak belum menghasilkan sinyal penutupan posisi, strategi akan keluar dengan stop loss. Tujuan dari mekanisme ini adalah untuk mengendalikan penarikan (drawdown) dan mencegah kerugian besar saat terjadi pembalikan tren.

Secara rinci, strategi ini mencakup langkah-langkah berikut:

- Hitung rata-rata bergerak cepat dan rata-rata bergerak lambat.

- Tentukan apakah ada sinyal pembukaan posisi. Ketika rata-rata bergerak cepat melintasi di atas rata-rata bergerak lambat dan saat ini tidak ada posisi, buka posisi long.

- Catat harga pembukaan, hitung level stop loss.

- Tentukan apakah ada sinyal penutupan posisi. Ketika rata-rata bergerak cepat melintasi di bawah rata-rata bergerak lambat, atau harga menembus di bawah level stop loss, tutup semua posisi long.

- Berdasarkan harga penutupan, tentukan apakah ada peluang buka/tutup posisi pada hari perdagangan berikutnya, ulangi langkah 2-4.

Melalui serangkaian langkah ini, strategi dapat dengan cepat beradaptasi dengan perubahan tren pasar, mengikuti tren di pasar bullish untuk mendapatkan keuntungan besar, dan pada saat yang sama melakukan stop loss tepat waktu saat pasar berubah bearish untuk mengendalikan penarikan.

Keunggulan Strategi

-

Pelacakan Tren: Melalui sinyal persilangan rata-rata bergerak, strategi ini dapat menangkap tren pasar, memegang posisi dalam tren naik untuk mendapatkan keuntungan dari tren.

-

Mekanisme Stop Loss: Stop loss dengan persentase tetap dapat secara efektif mengendalikan penarikan, menghindari kerugian yang terlalu besar pada satu transaksi.

-

Parameter Fleksibel: Parameter periode rata-rata bergerak cepat/lambat dan rasio stop loss dapat disesuaikan berdasarkan karakteristik pasar dan preferensi risiko pribadi, meningkatkan kemampuan adaptasi strategi.

-

Cakupan Luas: Strategi ini dapat diterapkan di berbagai pasar dan instrumen, seperti saham, futures, forex, dll., hanya perlu menyesuaikan parameter sesuai karakteristik instrumen.

-

Sederhana dan Efisien: Logika strategi jelas, mudah dipahami dan diimplementasikan, efisiensi backtesting tinggi, memudahkan optimasi parameter dalam jumlah besar dan simulasi trading.

Risiko Strategi

-

Sensitif Parameter: Pemilihan periode rata-rata bergerak dan rasio stop loss sangat mempengaruhi kinerja strategi. Parameter yang tidak tepat dapat menyebabkan frekuensi trading yang tinggi atau kehilangan momentum tren.

-

Keterlambatan Identifikasi Tren: Sinyal persilangan rata-rata bergerak memiliki keterlambatan tertentu, terutama saat pasar berubah cepat, mungkin melewatkan waktu terbaik untuk membuka/menutup posisi.

-

Konsentrasi Posisi: Strategi ini selalu mempertahankan posisi 100%, kurangnya manajemen posisi dan mekanisme alokasi dana, menghadapi risiko dana yang besar.

-

Kinerja Buruk di Pasar Ranging: Di pasar yang bergerak sideways, sinyal persilangan yang sering dapat menyebabkan kerugian strategi.

-

Peristiwa Angsa Hitam: Dalam kondisi ekstrem, sinyal trading mungkin gagal, rasio stop loss tetap mungkin tidak dapat menutupi risiko aktual.

Terhadap risiko di atas, dapat dilakukan optimasi dan perbaikan dari aspek berikut:

-

Memperkenalkan Stop Loss Dinamis: Menyesuaikan rasio stop loss secara dinamis berdasarkan volatilitas pasar atau level harga untuk merespons kondisi pasar yang berbeda.

-

Optimasi Sinyal Buka/Tutup Posisi: Menggabungkan indikator teknis lain seperti MACD, RSI, dll., untuk meningkatkan akurasi dan ketepatan waktu identifikasi tren.

-

Memperkenalkan Manajemen Posisi: Menyesuaikan posisi secara dinamis berdasarkan indikator seperti kekuatan tren pasar, volatilitas, dll., untuk mengendalikan risiko penarikan.

-

Menggabungkan Analisis Fundamental: Mempertimbangkan faktor makroekonomi, siklus industri, dll., untuk menghindari trading saat fundamental tidak menguntungkan.

-

Menetapkan Garis Stop Loss Total: Terhadap kondisi ekstrem, menetapkan garis stop loss total di tingkat akun untuk mengendalikan risiko dana.

Optimasi Strategi

-

Stop Loss Dinamis: Memperkenalkan indikator seperti ATR, Bollinger Bands, menyesuaikan rasio stop loss secara dinamis berdasarkan volatilitas pasar, melonggarkan stop loss saat tren kuat, dan memperketat stop loss di pasar ranging.

-

Optimasi Sinyal: Mencoba berbagai kombinasi rata-rata bergerak, seperti EMA, WMA, dll., untuk mencari sinyal buka/tutup yang lebih sensitif dan efektif. Selain itu, dapat menggabungkan indikator seperti MACD, RSI sebagai penilaian tambahan.

-

Manajemen Posisi: Mengukur kekuatan tren pasar berdasarkan indikator seperti ATR, ADX, memperbesar posisi saat tren jelas, memperkecil posisi saat tren tidak jelas. Selain itu, dapat menetapkan batas maksimum kepemilikan, membangun dan menutup posisi secara bertahap.

-

Hedging Long/Short: Mempertimbangkan untuk memegang posisi long dan short secara bersamaan di pasar ranging untuk melakukan hedging risiko pasar. Dapat menggabungkan indikator sentimen pasar seperti Indeks Ketakutan VIX, menyesuaikan rasio long/short secara dinamis.

-

Adaptasi Parameter: Untuk pasar dan instrumen yang berbeda, menggunakan algoritma machine learning untuk secara otomatis mencari kombinasi parameter optimal, meningkatkan kemampuan adaptasi dan ketangguhan strategi.

Melalui metode optimasi di atas, profitabilitas dan ketahanan risiko strategi dapat lebih ditingkatkan, lebih baik beradaptasi dengan lingkungan pasar yang berubah-ubah.

Kesimpulan

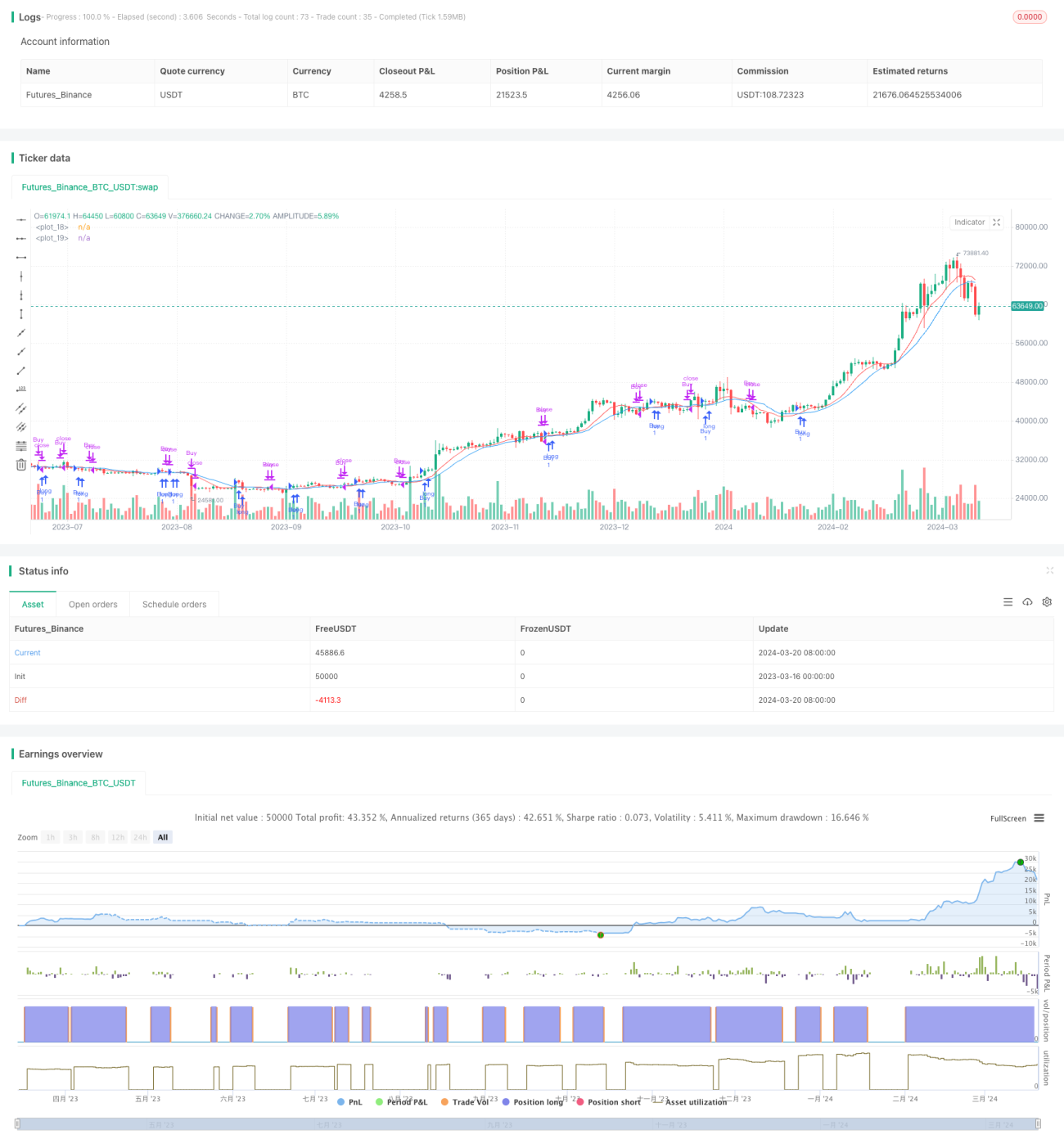

Strategi Stop Loss Optimal Persilangan Rata-Rata Bergerak Ganda (TQQQ) adalah strategi trading kuantitatif yang sederhana namun efektif. Strategi ini memanfaatkan sinyal persilangan rata-rata bergerak dengan periode berbeda untuk menangkap tren pasar, sambil mengendalikan risiko penarikan melalui rasio stop loss tetap. Logika strategi ini jelas, mudah diimplementasikan dan dioptimasi, serta cocok untuk berbagai pasar dan instrumen.

Dengan memilih periode rata-rata bergerak dan rasio stop loss yang tepat, strategi ini dapat memperoleh keuntungan yang signifikan di pasar bullish. Namun, strategi ini juga menghadapi risiko seperti sensitivitas parameter, keterlambatan identifikasi tren, konsentrasi posisi, dll. Terhadap risiko ini, perbaikan dan optimasi dapat dilakukan dari aspek stop loss dinamis, optimasi sinyal, manajemen posisi, hedging long/short, adaptasi parameter, dll.

Secara keseluruhan, Strategi Stop Loss Optimal Persilangan Rata-Rata Bergerak Ganda (TQQQ) adalah strategi trading kuantitatif yang layak dicoba dan diteliti lebih lanjut. Melalui optimasi dan perbaikan yang terus-menerus, strategi ini berpotensi menjadi alat yang kuat bagi investor, membantu mereka memperoleh imbal hasil yang stabil di pasar yang bergejolak. Namun, setiap strategi memiliki keterbatasannya sendiri; investor perlu menggunakannya secara fleksibel dan terus menyesuaikan berdasarkan preferensi risiko dan pandangan pasar mereka untuk bisa melangkah lebih jauh di jalur trading kuantitatif.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1