1

Follow

1802

Followers

概要

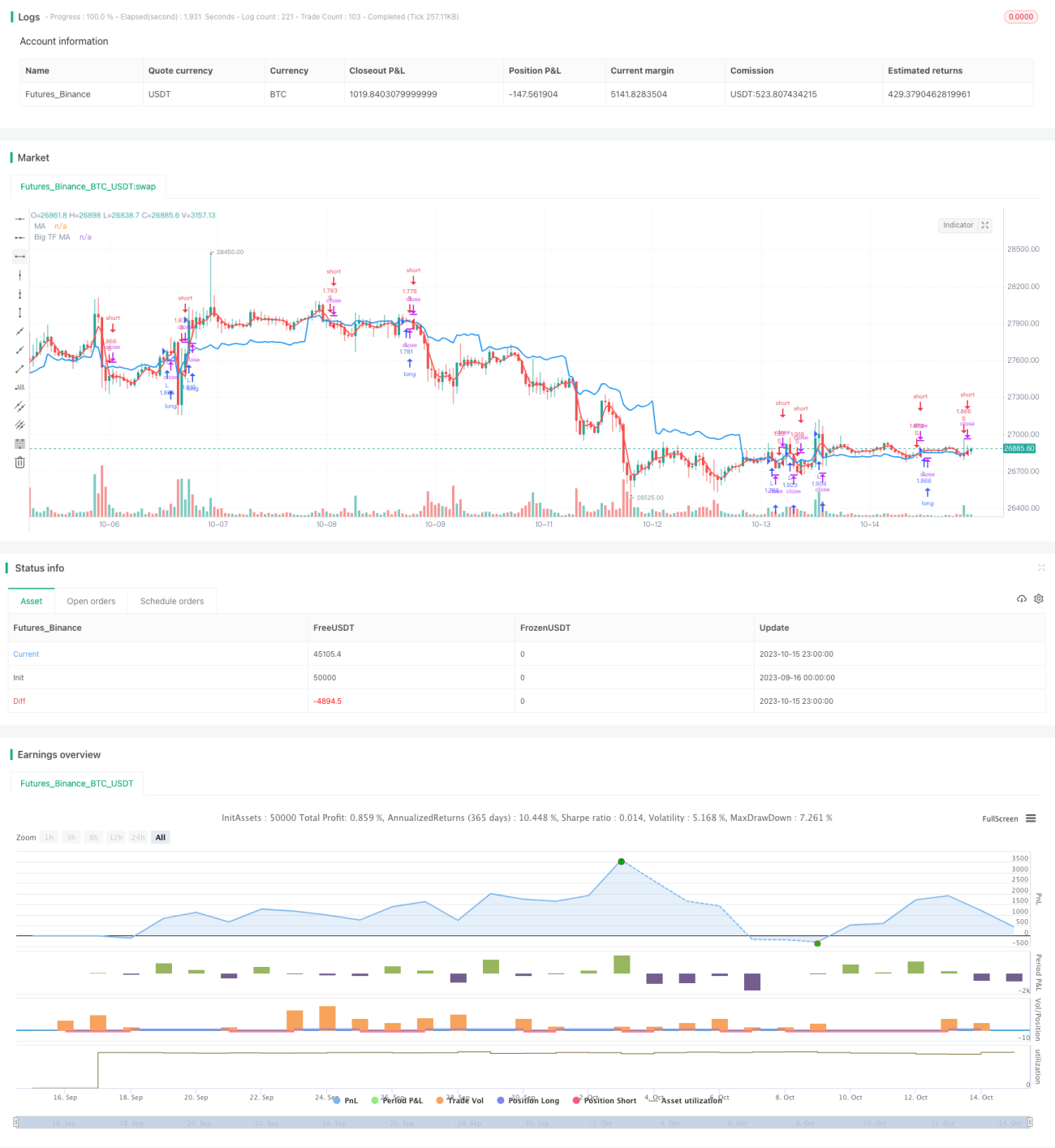

これは、2つの異なる時間枠の指数移動平均線のクロスを利用してロング・ショートを行う自動売買戦略です。シンプルなテクニカル指標を使用しており、初心者でも学習・実践しやすいのが特徴です。

原理

この戦略では、2つの指数移動平均線を使用します。1つは大きな時間枠の移動平均線、もう1つは現在の時間枠の移動平均線です。現在の時間枠の移動平均線が大きな時間枠の移動平均線を上抜けた場合にロング、下抜けた場合にショートを行います。

具体的には、戦略はまず以下の2つの移動平均線パラメーターを定義します。

- tf – 大きな時間枠(デフォルトは日足)

- len – 移動平均線の期間(デフォルトは3)

次に、それぞれのEMAを計算します。

- ma1 – 大きな時間枠(日足)における3日EMA

- ma2 – 現在の時間枠における3日EMA

最後に、取引ロジックに入ります。

- ma2 > ma1の場合、ロング

- ma2 < ma1の場合、ショート

このように、異なる時間枠の移動平均線のクロスによってトレンド方向を判断し、自動売買を行います。

メリット

この戦略には以下のメリットがあります。

- 原理がシンプルで理解しやすく実装も容易なため、初心者の学習に最適。

- トレンドに順張りするため、良好な収益を得られる可能性が高い。

- 指数移動平均線を使用するため、価格変動に敏感でトレンド転換を素早く捉えられる。

- 異なる時間枠の移動平均線を組み合わせることで、それぞれの利点を活かしシステムの安定性を向上。

- パラメーターが少なく、テストや最適化が容易で、実運用もしやすい。

リスク

この戦略には以下のようなリスクもあります。

- トレンド追随性が強くないため、レンジ相場ではポジションが含み損になる可能性がある。

- ダブル移動平均線のクロスにはタイムラグが生じ、一部のチャンスを逃す可能性がある。

- 移動平均線クロスが乱れる状況を効果的にフィルタリングできない。

- 単純な移動平均線のみに依存しているため、複雑な市場への適応が難しい。

ストップロスの設定、パラメーターの最適化、他の指標の追加などによりリスクを低減できます。

最適化の方向性

この戦略は以下の点から最適化が可能です。

- 大きな時間枠の移動平均線のパラメーターをテストし、最適な組み合わせを見つける。

- 出来高指標を追加し、偽のシグナルを除去する。

- トレンド指標と組み合わせ、ポジションの強度と運用効率を高める。

- 適応型ストップロスを設定し、1取引あたりの損失を抑制する。

- ポジション管理を最適化し、市場に応じてポジションサイズを調整する。

- 機械学習モデルを導入し、戦略をより知的化する。

まとめ

この指数移動平均クロス戦略は、シンプルな指標でトレンドを捉えるため、初心者の学習・実践に適しています。最適化の余地が大きく、さらに多くのテクニカル指標やモデルを導入することで、より効果的な定量取引戦略へと発展させることができます。

Source

Pine

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//SettingsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1