タートルトレーディング法に基づくブレイクアウト戦略

概要

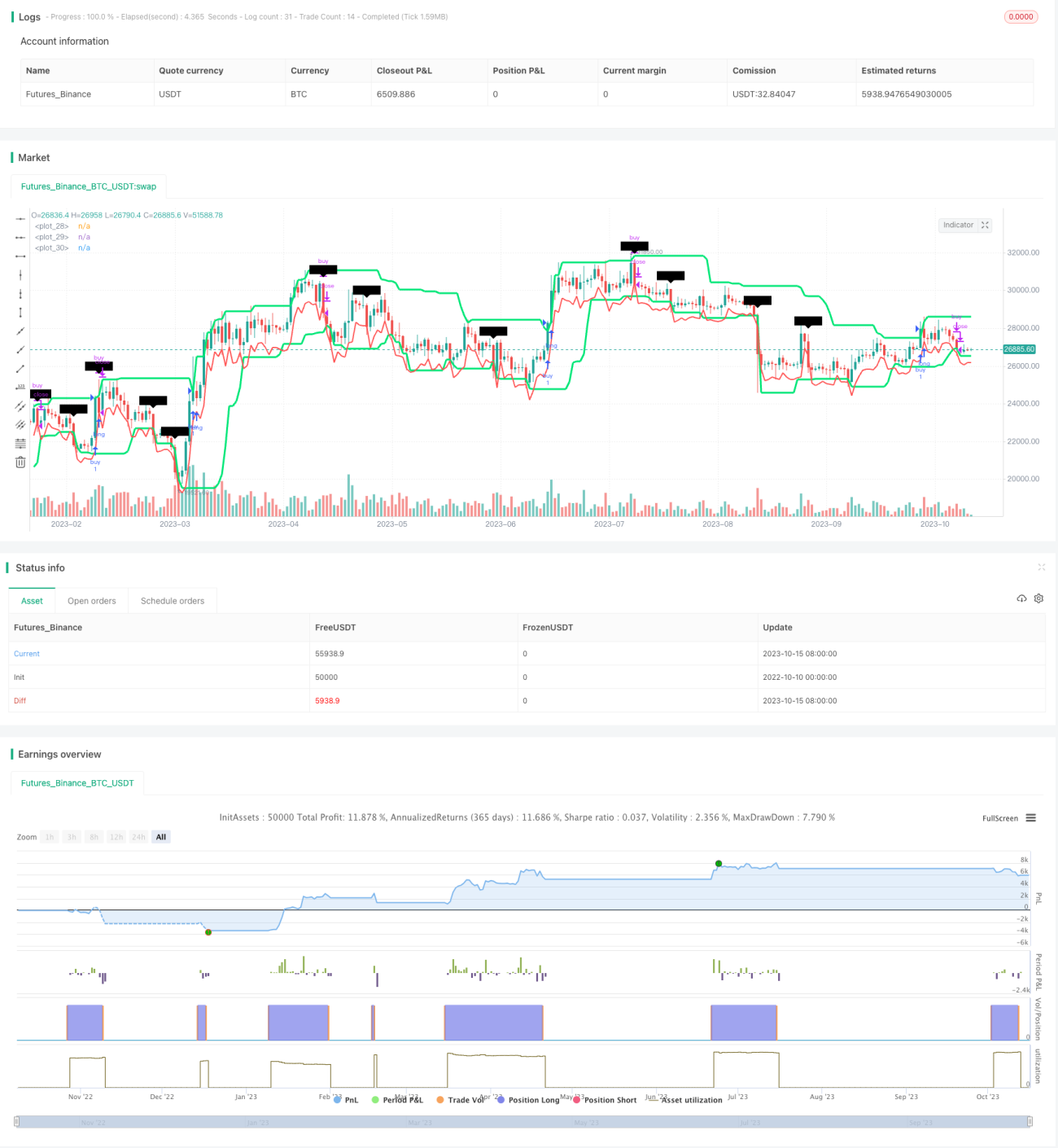

本戦略は有名な亀取引法に基づき、Donchianチャネルインジケーターで価格のブレイクアウトを判断し、ATRインジケーターでストップロスを設定してトレンド追跡を実現します。戦略の利点は、ドローダウン管理能力が強く、1回のストップロスを効果的に制御し、連続損失の確率を低減できることです。ただし、この戦略は取引銘柄への適応性が低く、チャネルパラメータの最適化が必要です。全体的に、本戦略は亀取引法の入門版として、亀取引法の有効性を検証したり、クオンツ取引の基本戦略の一つとして使用できます。

原理

本戦略は主に2つのインジケーターに基づいています:DonchianチャネルとATRです。

Donchianチャネルは最高値と最安値から計算されます。戦略ではデフォルトでチャネル長を20日に設定し、20日間の最高値と最安値でチャネルを描画します。価格がチャネル上端をブレイクすると買いシグナルが発生し、価格がチャネル下端をブレイクすると売りシグナルが発生します。

ATRインジケーターは市場の変動性を測定し、ストップロスを設定するために使用します。デフォルトのATR期間は20日に設定されています。戦略ではATRの2倍をストップロスラインとします。

具体的な取引ロジックは以下の通りです:

- 価格がチャネル上端をブレイクした場合、ロングポジションをエントリーします。

- ストップロスはエントリー時の安値からATRの2倍を引いた値とします。

- 価格がチャネル下端をブレイクした場合、ロングポジションをクローズします。

- 価格がチャネル下端をブレイクした場合、ショートポジションをエントリーします。

- ストップロスはエントリー時の高値にATRの2倍を加えた値とします。

- 価格がチャネル上端をブレイクした場合、ショートポジションをクローズします。

以上より、本戦略はDonchianチャネルでトレンド方向とエントリーのタイミングを判断し、ATRでストップロスを設定してリスクを管理し、トレンドを追跡します。

優位性分析

本戦略の主な優位性は以下の通りです:

- ドローダウン管理能力が強い。ATRインジケーターを使用してストップロスを設定することで、1回の損失を効果的に抑制できます。

- トレンド追跡を実現。Donchianチャネルで価格ブレイクアウトを効果的に判断し、トレンド転換を示せます。

- 高ボラティリティ銘柄に適している。ATRインジケーターは市場の変動性を考慮しているため、ストップロスの設定が銘柄ごとの特性に合いやすい。

- 戦略の考え方がシンプルで明確であり、理解と実装が容易。

- Python言語で柔軟に記述・最適化が可能。

リスク分析

本戦略には以下のリスクも存在します:

- チャネルパラメータの最適化が必要。異なる銘柄や時間枠では、チャネルパラメータを市場特性に合わせて調整する必要があります。

- 連続ストップロスのリスク。異常な相場では短期間に複数のストップロスがトリガーされ、大きな損失が発生する可能性があります。

- ATRパラメータのテストが必要。ATRパラメータはストップロスの効果に直接影響し、銘柄やボラティリティ環境に応じて調整が必要。

- 取引頻度が高くなりすぎる可能性。トレンドが不明確なレンジ相場では、過剰なクロスシグナルが発生する可能性があります。

- 利益が限定的となる可能性。本戦略はストップロスを重視しているため、トレンド相場の全上昇幅を効果的に捉えられない場合があります。

- 極端な相場ではストップロスが不十分になる可能性。異常な価格ギャップにより、ストップロスが直接トリガーされる可能性があります。

最適化の方向性

本戦略は以下の点から最適化が可能です:

- チャネルパラメータの最適化。異なるパラメータの様々な銘柄への適応性をテストする。

- フィルター条件の追加。レンジ相場での過剰なシグナルを回避するために、ブレイクアウトの幅や出来高によるフィルターを考慮する。

- ATR期間パラメータの最適化。異なるパラメータがストップロス効果に与える影響をテストする。

- ピラミッディングエントリー戦略の追加。トレンド相場でポジションを追加し、利益機会を拡大する。

- 他のインジケーターとの組み合わせ。フィルター効果を高めるために、MACDやKDなどのインジケーターでトレンド方向を判断し、逆張りを避ける。

- スリッページや手数料などの取引コストを考慮したストップロス水準の最適化。ストップロスが近くなりすぎないようにする。

- 異なる銘柄への適応性をテストし、特定銘柄向けにパラメータを調整する。

まとめ

本戦略は亀取引法の入門版として、全体的に戦略の考え方がシンプルで明確であり、ドローダウン管理能力が強く、亀取引法の原理を効果的に検証できます。ただし、この戦略は取引銘柄への適応性が低いため、銘柄ごとにパラメータを最適化して初めて効果を発揮します。パラメータ最適化やフィルター条件の追加などの改良により、本戦略はクオンツ取引の基本トレンド追跡戦略の一つとなり得ます。

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1