移動平均線トラッキング戦略

概要

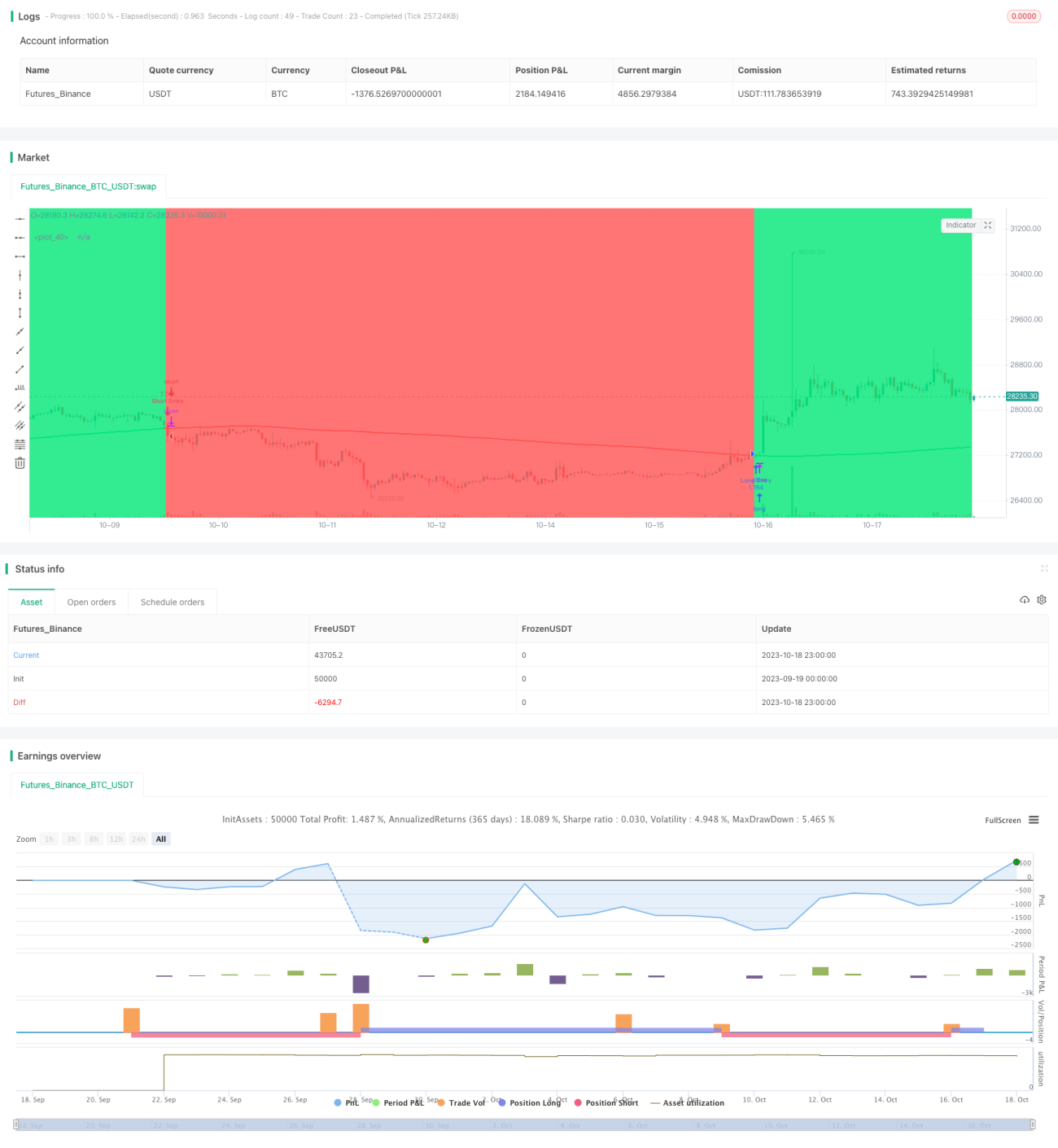

移動平均線トラッキング戦略は、単純移動平均線に基づくトレンドフォロー戦略です。この戦略は、200日間の単純移動平均線を使用して価格トレンドの方向性を判断し、価格が移動平均線を上抜けた時に買い、下抜けた時に売りを行い、トレンドに追随します。

戦略の原理

本戦略は主に以下の原理に基づいています。

- 200日間の単純移動平均線(slowMA)を使用して価格トレンドの方向性を判断します。

- 終値(close)がslowMAを上抜けた場合、相場が上昇し始めたと判断し、買いポジションを取ります。

- 終値(close)がslowMAを下抜けた場合、相場が下落し始めたと判断し、売りポジションを取ります。

last_longおよびlast_short変数を使用して、最後に買いポジションおよび売りポジションを取った時間を記録します。crossover関数を使用してlast_longとlast_shortの交差を判断し、取引シグナルを生成します。- バックテスト期間中に、買いシグナル(long_signal)を受信した場合は買い、売りシグナル(short_signal)を受信した場合は売りを行います。

本戦略は主に移動平均線を使用してトレンド方向を判断し、移動平均線が反転したタイミングで迅速に逆方向の取引を行うことで、トレンドに追随して利益を得ます。

優位性分析

本戦略には以下の優位性があります。

- 戦略の考え方がシンプルで明確であり、理解と実装が容易です。

- 長期の移動平均線を使用することで、ノイズを効果的に除去し、主要なトレンドを捉えることができます。

- 迅速に逆方向の取引を行うことで、トレンド転換点における大きな価格変動を捉えることができます。

- 移動平均線のみの1つの指標で済むため、複数の指標を組み合わせる複雑さがありません。

- エントリーとエグジットのルールが明確であり、過度な人為的介入を必要としません。

リスク分析

本戦略には以下のリスクも存在します。

- 長期の移動平均線は短期的な調整に敏感でなく、短期的な機会を逃す可能性があります。

- 大きなトレンドの天井や底を識別する能力が弱く、反転による損失が発生しやすいです。

- ストップロス機構がないため、大きなドローダウンが発生する可能性があります。

- パラメーターが固定されており、異なる銘柄や市場環境への適応力が低いです。

- 過去のデータのみに基づいて戦略をテストするため、オーバーフィッティングのリスクがあります。

リスクに対しては、以下の点から最適化と改善を行うことができます。

- 短期の移動平均線と組み合わせ、長期・短期両方のトレンドを考慮する。

- 出来高や価格の組み合わせ条件を追加し、フェイクアウトを回避する。

- トレンド系指標を追加し、トレンド転換の識別能力を向上させる。

- 動的なストップロス機構を追加し、1回の取引での損失を制御する。

- パラメーター最適化手法を採用し、パラメーターの適応性を高める。

- 異なる市場環境で複製テストを実施し、戦略のロバスト性を確認する。

最適化の方向性

本戦略は以下の点からさらなる最適化が可能です。

-

移動平均線の期間パラメーターを最適化し、最適なパラメーターの組み合わせを探索する。Walk Forward Analysisなどのパラメーター最適化手法を使用できます。

-

短期の移動平均線を追加し、複数移動平均線戦略とすることで、長期・短期両方のトレンドを同時に追跡する。

-

MACDなどのトレンド系指標と組み合わせ、トレンド転換を識別する能力を向上させる。

-

トレーリングストップや指値ストップなどのストップロス機構を追加し、1回の取引での損失を制御する。

-

複製テストを実施し、異なる銘柄や異なる期間で戦略をテストしてロバスト性を高める。

-

機械学習などの手法を利用して、戦略パラメーターの自己適応や戦略最適化を実現する。

まとめ

移動平均線トラッキング戦略は、シンプルで実用的なトレンドフォロー戦略であり、考え方が明確で実装が容易であり、トレンドの機会を捉えることができます。しかし、本戦略には短期的な調整に敏感でない、リスク管理能力が弱いなどの問題も存在します。多方面から最適化を行うことで、戦略をよりロバストにし、パラメーターをより最適化し、リスク管理をより完全なものにすることができます。総じて、移動平均線トラッキング戦略は応用価値が高く、定量取引における重要な戦略の一つです。

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1