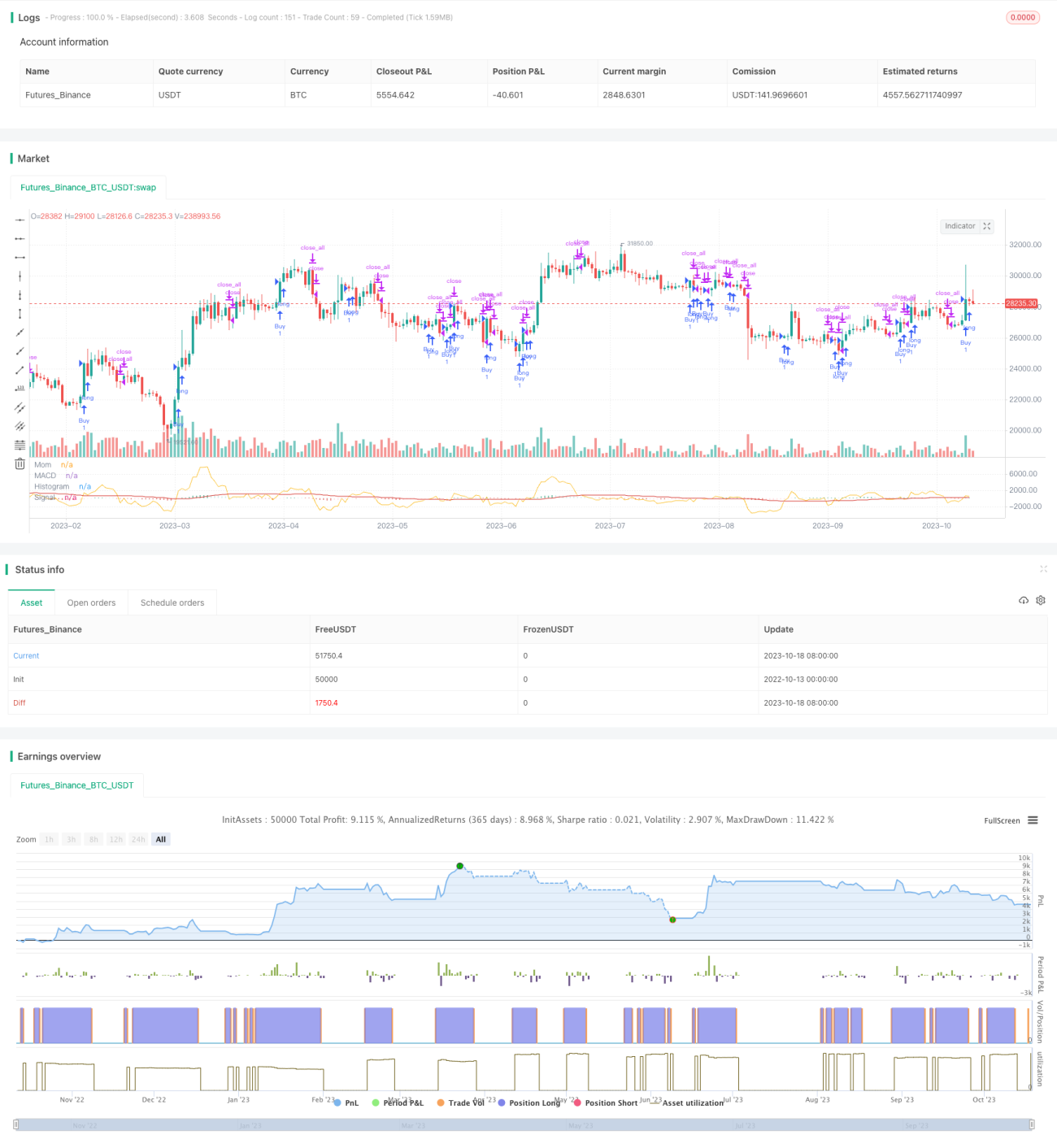

モメンタム・サーキットブレーカーMACD戦略

概要

モメンタム・サーキットブレーカーMACD戦略は、主にMACD指標とモメンタム指標の組み合わせにより取引シグナルを生成する、トレンドフォロー戦略です。本戦略では、まず短期EMAと長期EMAを計算し、次にMACD値を算出、さらにMACDのシグナル線を計算します。同時に価格のモメンタム値を計算します。モメンタム値とMACD差の差がゼロラインを上抜けしたときに買いシグナル、ゼロラインを下抜けしたときに売りシグナルが発生します。これは二重確認により取引シグナルを形成する戦略です。

戦略の原理

本戦略は主にMACD指標とモメンタム指標の組み合わせに基づいています。

MACD指標はトレンドフォロー型の指標で、短期EMA、長期EMA、MACDヒストグラムで構成されます。短期EMAのパラメータは通常12日、長期EMAは26日であり、計算式は以下の通りです。

短期EMA = EMA(終値, 12)

長期EMA = EMA(終値, 26)

MACD = 短期EMA - 長期EMA

シグナル線 = EMA(MACD, 9)

短期EMAが長期EMAを上抜けした場合、短期の上昇勢いが長期よりも強いことを示し、エントリーシグナルとなります。逆に短期EMAが長期EMAを下抜けした場合、長期の下落勢いが短期よりも強いことを示し、エグジットシグナルとなります。

モメンタム指標は株価の変動速度を反映するテクニカル指標で、計算式は以下の通りです。

モメンタム値 = 当日の終値 - N日前の終値

ここでNは通常10を取ります。当日の終値がN日前より上昇した場合、モメンタム値は正となり、株価は上昇トレンドにあります。当日の終値がN日前より下落した場合、モメンタム値は負となり、株価は下降トレンドにあります。

本戦略はMACD指標とモメンタム指標を組み合わせ、取引シグナルの判定基準として、MACD差とモメンタム値の差がゼロラインを上抜けしたときに買いシグナル(ゼロライン上方でのクロス)、下抜けしたときに売りシグナル(ゼロライン下方でのクロス)を生成します。これは二重確認による取引シグナル生成仕組みであり、誤ったシグナルをフィルタリングし、トレンドフォローを実現します。

戦略の優位性分析

本戦略には以下の優位性があります。

-

MACD指標とモメンタム指標の組み合わせによりトレンドフォローを実現し、価格が方向性のないレンジ相場での無駄な取引を回避します。

-

二重確認メカニズムにより取引シグナルを生成するため、ノイズをフィルタリングし、誤ったシグナルの影響を低減できます。

-

MACD指標のパラメータは調整可能であり、異なる商品や取引期間に応じてパラメータ最適化が可能で、適応性が高いです。

-

買いと売りの双方向取引メカニズムを採用しており、トレンドの双方向を捉えることができます。

-

戦略はシンプルで理解しやすく、パラメータも少ないため、初心者の学習に適しています。

戦略のリスク分析

本戦略には以下のリスクも存在します。

-

MACDとモメンタム指標はどちらもトレンドフォロー型指標であるため、市場が激しく変動したり明確なトレンドがない場合、多くの無駄な取引が発生する可能性があります。

-

二重指標の組み合わせは誤ったシグナルをフィルタリングできる一方、取引機会を逃す可能性もあるため、リスクを均衡させるために適切にパラメータを調整する必要があります。

-

大きな期間のトレンドが反転した場合、MACD指標に遅延が生じ、取引損失につながる可能性があります。

-

取引頻度が高くなる可能性があるため、資金管理と手数料管理に注意が必要です。

-

パラメータが不適切な場合、感度が高すぎたり遅すぎたりする可能性があるため、市場状況に応じて継続的にテストと最適化を行う必要があります。

戦略の最適化方向

本戦略は以下の観点から最適化が可能です。

-

MACD指標のパラメータを最適化し、異なる取引商品や期間に対して最適なパラメータの組み合わせを見つける。

-

モメンタム指標の日数パラメータを最適化し、感度とノイズフィルタリングのバランスを取る。

-

ストップロス機構を追加し、1取引あたりの最大損失を制御する。

-

ポジション管理モジュールを追加し、取引規模をトレンドの動きに追従させる。

-

急峻度指標などのフィルターを追加し、もみ合い相場での誤取引を回避する。

-

他の指標(ボリンジャーバンド、RSIなど)と組み合わせ、多重確認による取引シグナルを生成する。

-

最適化ループを追加し、パラメータを継続的に反復・最適化できるようにする。

まとめ

モメンタム・サーキットブレーカーMACD戦略は、MACD指標とモメンタム指標の強みを活用し、トレンドフォロー取引を実現します。その二重確認メカニズムは市場のノイズを効果的に除去し、無駄な取引を回避します。本戦略は比較的シンプルで直接的であり、理解・使用が容易で、特に初心者の学習に適しています。ただし、MACD指標の遅延性や、レンジ相場における無駄な取引リスクに注意する必要があります。指標パラメータの継続的な最適化や補助的なテクニカル指標の追加により、より堅牢な戦略システムを構築できます。

- 1