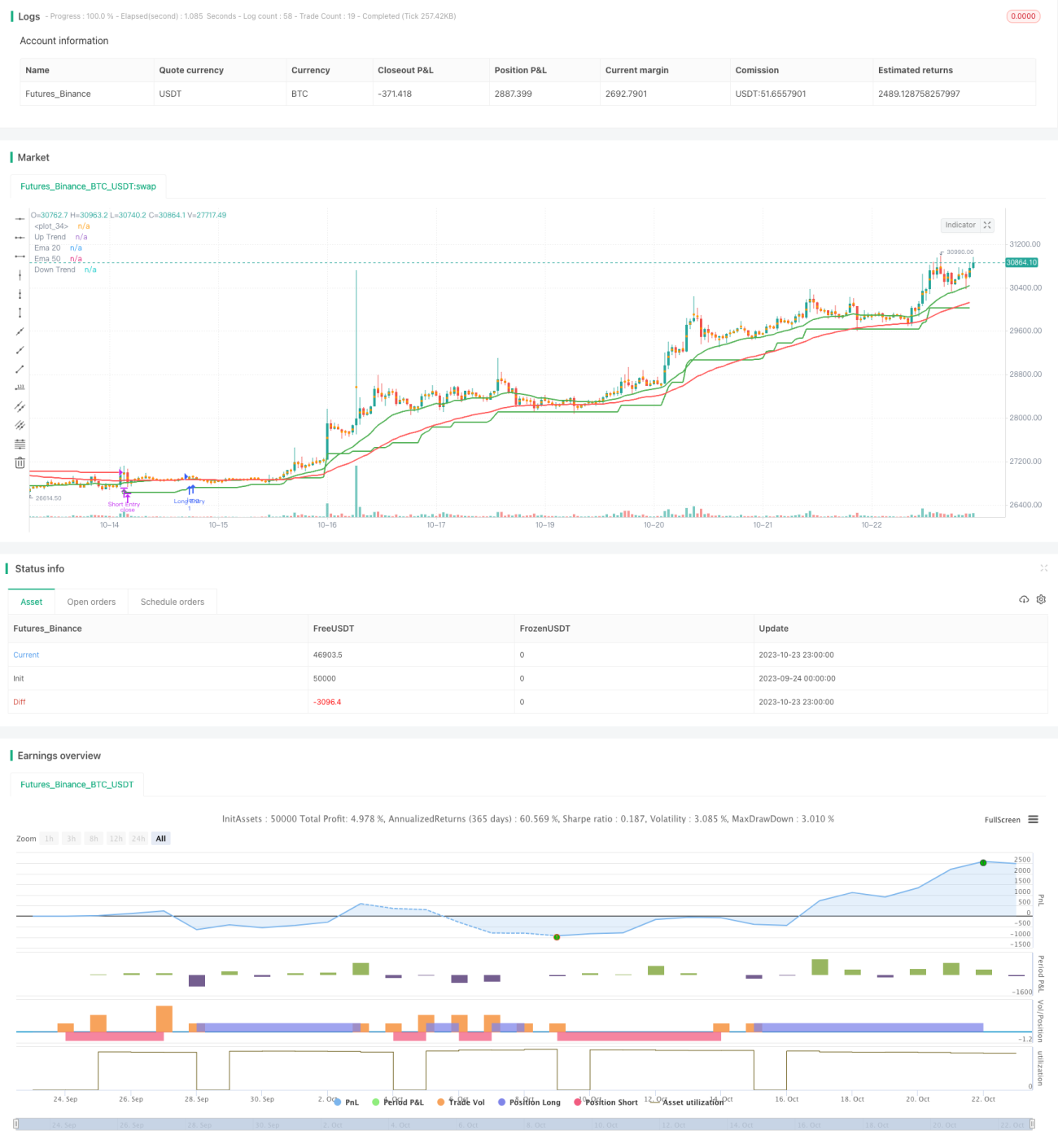

概要

EMAクロス戦略は、2つの異なる期間のEMA線のクロス状況を追跡し、価格トレンドを判断して買いシグナルと売りシグナルを生成します。短期EMAが長期EMAを上抜けたときに買いシグナル、短期EMAが長期EMAを下抜けたときに売りシグナルが発生します。本戦略は同時にSuperTrendインジケーターを用いてダマシのブレイクアウトをフィルタリングします。

戦略の原理

本戦略は主にEMA線のゴールデンクロス・デッドクロスの原理に基づいています。EMA線は価格データを平滑化してノイズを除去し、EMA線のクロス状況から価格トレンドを判断します。短期EMA(20期間)が長期EMA(50期間)を上抜けた場合、短期価格が長期価格を上回ったことを意味し、価格が上昇トレンドにブレイクアウトした可能性を示し、買いシグナルが発生します。短期EMAが長期EMAを下抜けた場合、短期価格が長期価格を下回ったことを示し、価格が下落トレンドにあることを示し、売りシグナルが発生します。

同時に、本戦略はSuperTrendインジケーターを組み合わせてEMAクロスによるダマシシグナルをフィルタリングします。SuperTrendインジケーターはATRに基づいて計算された上限バンドと下限バンドであり、実際のトレンドをより正確に判断できます。価格がSuperTrendの上限バンドを上抜けたときに買いシグナル、価格がSuperTrendの下限バンドを下抜けたときに売りシグナルが発生します。SuperTrendインジケーターも同時に買い/売りシグナルを発生させた場合にのみ、EMAクロスが真の取引シグナルとなります。これにより、価格のレンジ相場で発生するEMAクロスのダマシシグナルをフィルタリングできます。

具体的には、本戦略の判定条件は以下の通りです。

- 20EMAが50EMAを上抜け、かつ価格がSuperTrendの上限バンドを上抜けた場合、買いシグナルが発生します。

- 20EMAが50EMAを下抜け、かつ価格がSuperTrendの下限バンドを下抜けた場合、売りシグナルが発生します。

EMAクロスで大まかなトレンドを判断し、同時にSuperTrendインジケーターでレンジ相場をフィルタリングすることで、戦略の取引シグナルの精度を向上させることができます。

優位性分析

EMAクロス戦略には以下の優位性があります。

- 操作が簡単で実装が容易。2つのEMA線のクロス状況を計算するだけで済みます。

- 価格のレンジ相場に対して一定のフィルター効果があります。EMAは移動平均線として、ノイズの一部を除去できます。

- SuperTrendインジケーターを組み合わせることで、さらにノイズをフィルタリングし、ダマシシグナルを減少させます。

- EMAの期間パラメーターを調整することで、様々な市場環境に適応できます。

- ロングポジションとショートポジションをカスタマイズでき、様々な取引方法を実現可能です。

- 異なる時間足で実装でき、様々なタイプのトレーダーに適しています。

リスク分析

EMAクロス戦略には以下のリスクも存在します。

- 市場が激しく変動する場合、EMAクロスシグナルは遅延し、価格変動に迅速に反映できない可能性があります。

- EMA線は遅行性があり、誤ったシグナルを発生させる可能性があります。

- 短期EMAと長期EMAのパラメーター設定が適切でない場合、過剰な誤シグナルが発生する可能性があります。

- 単に移動平均線のクロスだけに依存しても、市場の実際のトレンドを確定できず、一定の盲目的な側面があります。

- リスクを制御するために適切なストップロス戦略を選択する必要があります。

以下の点によりリスクを低減できます。

- EMAの期間パラメーターを最適化し、適切な短期・長期の移動平均線期間を選択します。

- 保有期間を適度に短縮し、適時にストップロスを実行します。

- 移動平均線やローソク足パターンなどの他のインジケーターを組み合わせて総合的に判断します。

- 取引頻度を適度に調整し、取引回数を減らします。

最適化の方向性

本戦略は以下の点で最適化が可能です。

- EMA線の期間パラメーターを最適化し、異なる時間足や市場環境に適応させます。適応型パラメーター最適化メカニズムを導入できます。

- SMA、KWMAなどの異なる移動平均線インジケーターを試します。

- より多くのインジケーターを組み合わせた複合取引を行い、マルチファクターモデルを構築します。例えばMACD、RSIなど。機械学習アルゴリズムを導入してパラメーター最適化と重み調整を行います。

- トレーリングストップやパーセンテージストップなどのストップロス戦略を追加し、リスクを制御します。

- 出来高フィルターを導入し、出来高インジケーターと組み合わせてダマシシグナルを回避します。

- 戦略のエグジットを最適化し、離脱ルールを設定します。例えばローソク足パターンやブレイクアウトなどのエグジットシグナルを組み合わせます。

- より長い時間足でトレンドを確認し、より短い時間足でエントリーすることで、トレンドフォローを実現します。

まとめ

EMAクロス戦略は、シンプルで実用的なトレンドフォロー戦略です。価格の中期的なトレンドを識別し、売買のタイミングシグナルを生成できます。SuperTrendインジケーターと組み合わせることで、ノイズを効果的にフィルタリングし、誤ったトレードを減らせます。しかし、本戦略は依然として遅行性や誤シグナルのリスクが存在します。パラメーター最適化、ストップロス、他のインジケーターとの組み合わせなどにより、戦略効果を高めることができます。EMAクロス戦略は操作が簡単で、中長期トレンドのフォローに適しており、初心者トレーダーにとって有効な戦略です。

- 1