二重の売られ過ぎ反転ブレイクアウトシステム

概要

二重超売られ反転突破システムは、トレンド追跡と逆張り取引を組み合わせた量的戦略です。この戦略は、株価が過去N日間の終値と比較して連続した超売られシグナルが発生したかどうかを計算し、買いシグナルを生成します。同時に、特定のパラメータのT3移動平均線を計算し、売りシグナルを生成して利益を確保します。

戦略の原理

この戦略は2つの部分から構成されます:

- 123反転システム

書籍の説明によると、この反転システムは過去N日間の終値の変化を観察します。当日の終値が前日より高く、前日の終値が2日前より低い場合、連続2日の超売られシグナルと見なされ、買いシグナルが生成されます。また、このシステムはSTOCH指標も組み合わせ、当日のSTOCH快速線が低速線より低い場合、買いシグナルの有効性がさらに確認されます。

- T3移動平均線

T3移動平均線は、特定の計算式に基づき、価格の指数移動平均を計算して求められます。一定のパラメータにより、移動平均線の価格変動に対する感度が調整されます。価格がT3移動平均線を上抜けた場合、売りシグナルが生成されます。

この戦略は上記2つのシグナルを統合し、123反転の買いシグナルとT3移動平均線の売りシグナルが同時に満たされた場合、実際の取引シグナルを生成します。

優位性分析

- 逆張り取引戦略であり、底値買いや超売られ反発相場の追跡に適している

- 移動平均線戦略により、利益確定とリスク回避に有効

- 二重シグナルの組み合わせにより、シグナルの有効性が向上し、偽シグナルを低減

- トレンド追跡と逆張り取引の両方の利点を兼ね備える

- パラメータ調整が可能で、様々な相場に柔軟に対応できる

リスク分析

- 反転シグナルが誤判定され、損失取引が発生する可能性がある

- パラメータ設定が不適切だと取引回数が増加し、取引コストやスリッページコストが上昇する

- 移動平均線による売りシグナルが早期に利益を確定させる可能性がある

- 相場が急変した場合、損切りリスクは依然として存在する

- 銘柄ごとに最適なパラメータを選択するために、パラメータ最適化が必要

リスクに対しては、以下の対策を講じることができる:

- 反転取引のパラメータを適切に調整し、シグナルの有効性を確保する

- 移動平均線のパラメータを調整し、ポジション保有期間を適度に延長する

- 損切り戦略を追加し、1回の損失を低減する

- パラメータ選択を最適化し、異なる銘柄ごとにパラメータを個別に選定する

最適化の方向性

この戦略は以下の点で最適化が可能です:

-

フィルター条件を追加し、取引シグナルの有効性を確保する

元の戦略に、出来高のブレイクアウト条件など他のテクニカル指標をフィルターとして追加することで、ノイズによる誤取引を回避できます。

-

パラメータ設定を調整し、市場環境に適応させる

複数のパラメータ組み合わせでバックテストを行い、最もリターンの高い組み合わせを選択することで戦略効果を最適化できます。また、動的パラメータを設定し、市場状況に応じてリアルタイムで調整することも可能です。

-

機械学習技術を組み合わせ、戦略の自己適応最適化を実現する

例えば、大量の過去データを収集し、機械学習モデルを訓練して最適な売買タイミングを予測し、戦略のパラメータをリアルタイムで最適化できます。

-

異なる銘柄の特性に応じて、個別のパラメータを設定する

銘柄ごとに特性が異なるため、適したパラメータも異なります。各銘柄のデータで個別にバックテストを行い、独立したパラメータを設定できます。

まとめ

二重超売られ反転突破システムは、トレンド追跡と逆張り取引の利点を統合しています。超売られ局面で低価格で買い、トレンドを利用して利益を得た後に適時に利益確定を行います。反転シグナルとトレンドシグナルの効果的な組み合わせにより、反転の機会を捉えつつ利益を確定できます。依然としていくつかのリスクは存在しますが、パラメータ最適化やフィルター条件の追加などの方法で改善し、様々な市場環境に適応できます。この戦略は量的取引に有効なアイデアを提供し、さらなる最適化と応用に値します。

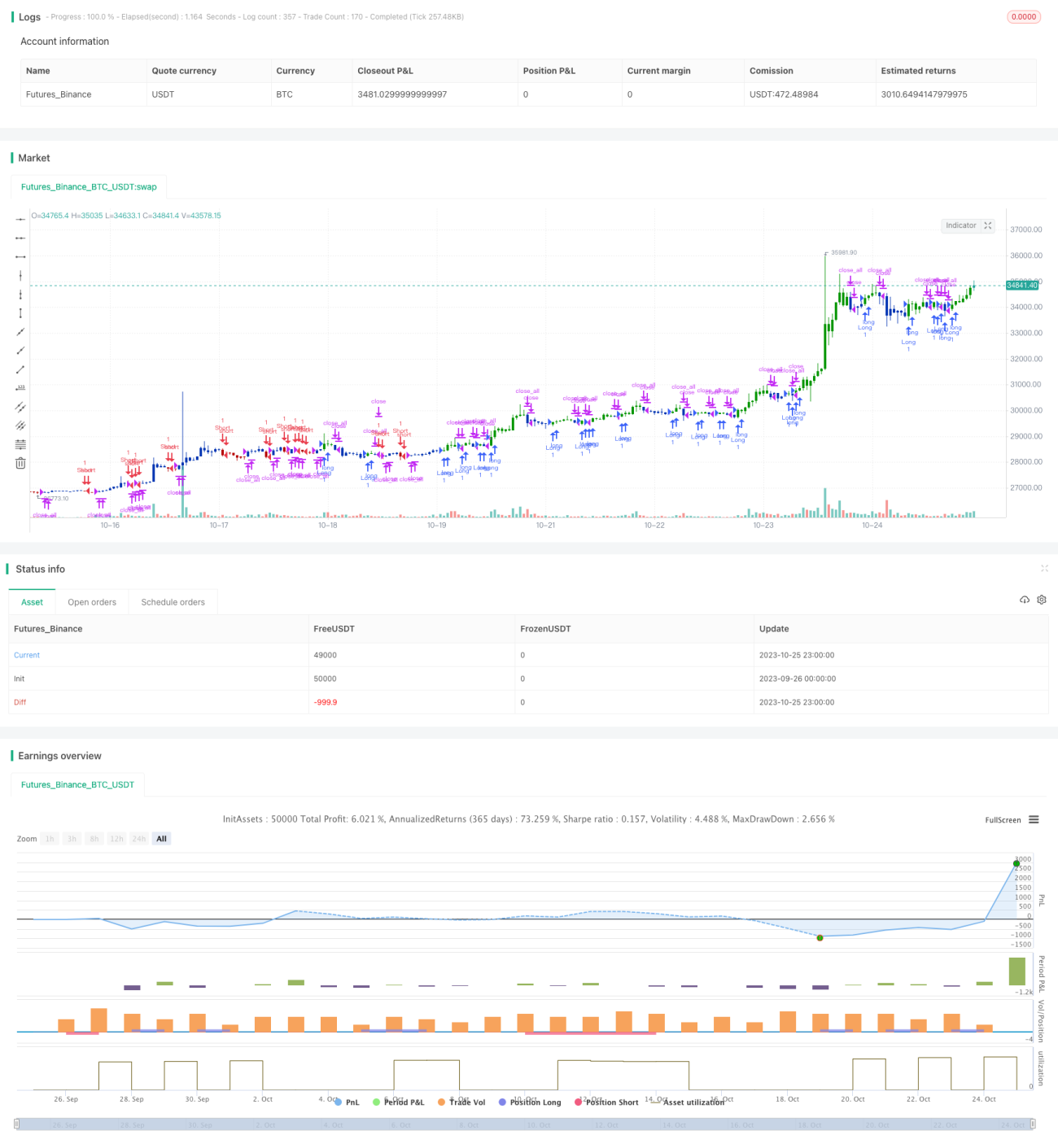

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal. - 1