二重オシレーター反転シグナル対ノイズ比最適化コンビネーション戦略

概要

本戦略は、二重オシレーター反転戦略と信号対雑音比最適化戦略を組み合わせ、より強力で安定した取引戦略を構築したものです。トレンド反転ポイントでより正確な取引シグナルを発することを目指しています。

戦略原理

二重オシレーター反転戦略では、直近14日間の短期および長期のK値を計算し、価格が連続2営業日で反転したかどうかを判断します。反転が発生した際、短期Kが50未満であれば買いシグナル、50超であれば売りシグナルとなります。

信号対雑音比最適化戦略では、直近21日間の信号対雑音比指標を計算し、29日単純移動平均で平滑化します。信号対雑音比がその移動平均線を上抜けた場合は売りシグナル、下抜けた場合は買いシグナルとなります。

最終的に、二重オシレーター反転戦略と信号対雑音比最適化戦略が同時に同じ買いまたは売りシグナルを発した場合のみ、本戦略は対応する売買を行います。

戦略の優位性分析

-

複数の戦略を組み合わせることで、より正確な取引シグナルを発し、単一戦略による偽シグナルを回避できます。

-

二重オシレーター反転戦略でトレンド反転ポイントを捉え、信号対雑音比最適化戦略で偽シグナルをフィルタリングするため、両者の組み合わせにより反転ポイントでの正確な取引が可能です。

-

計算パラメータは最適化されており(例:14日間の短期・長期ストキャスティクス、21日間の信号対雑音比周期など)、ノイズの影響を抑えつつ最近のトレンドを適切に反映できます。

-

二重確認シグナルを採用することで、取引リスクを大幅に低減し、不必要な損失を抑えられます。

戦略のリスク分析

-

反転シグナルに遅れが生じる可能性があり、絶対的な安値で買い、高値で売ることができません。パラメータ調整により遅延を短縮できる場合があります。

-

二重シグナル確認により一部の取引機会を逃す可能性があります。確認条件を緩和すれば機会は増えますが、リスクも高まります。

-

信号対雑音比のパラメータは最適化が必要であり、周期設定が適切でないと重要なシグナルを逃したり、誤ったシグナルを発する可能性があります。

-

複数の指標を同時に監視する必要があるため、戦略の複雑性が増し、コードの最適化や計算リソースへの配慮が必要です。

戦略の最適化方向

-

より多くの指標の組み合わせをテストし、より良い組み合わせシグナルを模索します(MACD、RSIなど)。

-

二重オシレーター反転戦略のパラメータを最適化し、反転シグナルの正確性とタイムリー性を向上させます。

-

信号対雑音比のパラメータ周期を最適化し、最適なバランスポイントを見つけます。

-

ストップロス戦略を追加し、1回の取引における損失を抑制します。

-

機械学習などを活用してパラメータを自動最適化し、戦略の適応性を高めることを検討します。

まとめ

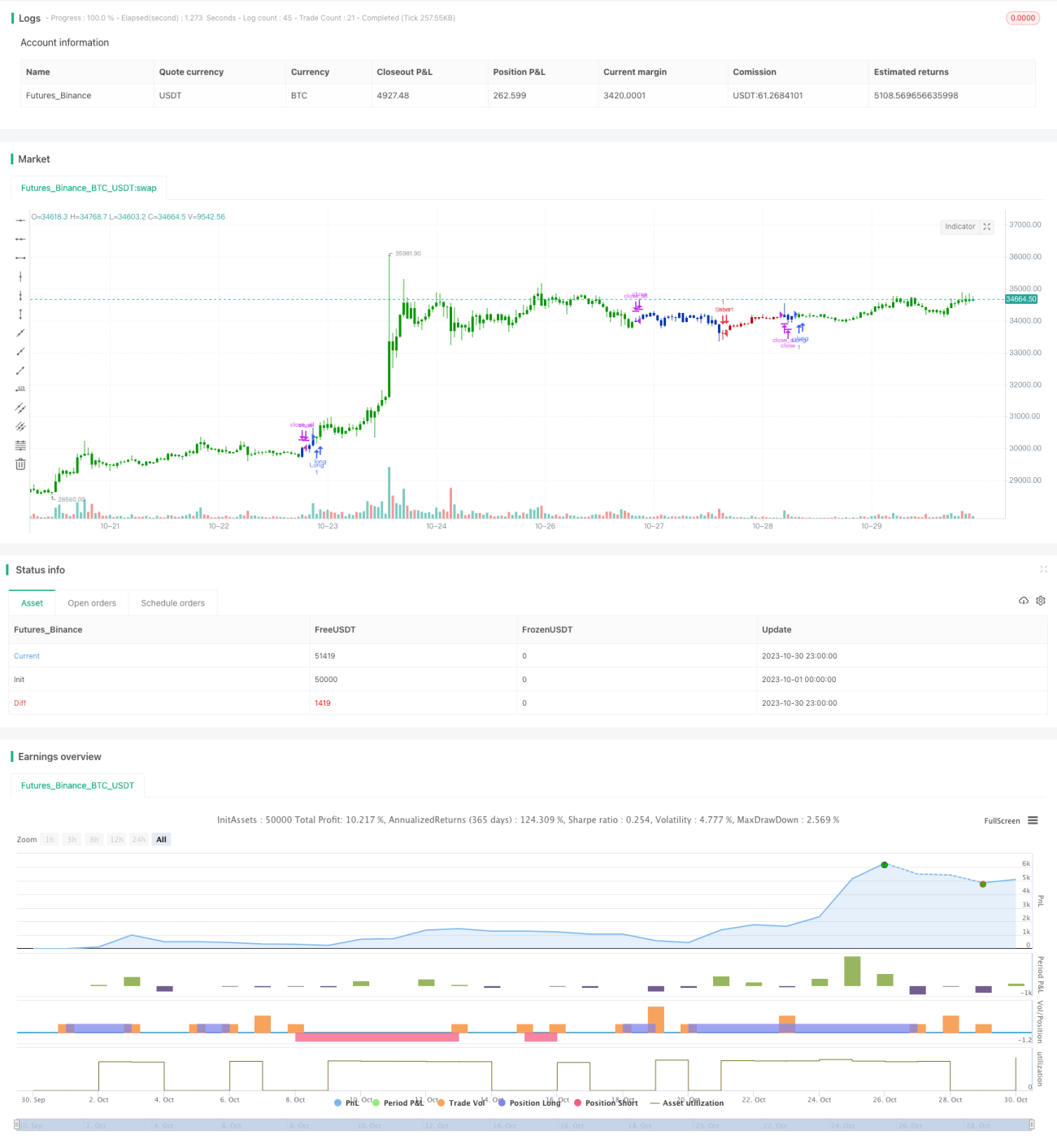

本戦略は、二重オシレーター反転戦略と信号対雑音比最適化戦略を組み合わせることで、トレンド反転ポイントにおいて安定した取引シグナルを提供します。パラメータは最適化されており、偽シグナルの発生確率を大幅に低減し、二重確認の原則により取引リスクを軽減できます。戦略は指標パラメータのさらなる最適化やストップロス措置の追加などにより、より良い成果を得ることが可能です。総じて、本戦略は安定性が高く、実践的な取引価値を有しています。

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 196/01/2021

// This is combo strategies for get a cumulative signal. - 1