ゴールデンクロス追い上げ下落仕掛け戦略

概要

本戦略は、短期移動平均線と長期移動平均線のゴールデンクロスを計算してエントリーのタイミングを判断し、ストップロスポイントを設定してポジションをクローズする、典型的なトレンドフォロー戦略です。この戦略は、明確な上昇トレンドがある市場に適しており、流れに乗って取引し、上昇トレンドの相場で勢いに乗り、トレンドが反転した際には迅速に損切りを行います。

戦略の原理

本戦略は主に短期移動平均線と長期移動平均線を計算し、それらのクロス状況を観察して相場のトレンドを判断します。具体的なロジックは以下の通りです:

-

短期移動平均線として3日単純移動平均線(short_ma)を計算する

-

長期移動平均線として19日単純移動平均線(long_ma)を計算する

-

短期移動平均線が長期移動平均線を上抜けたとき、買いシグナルを出してロングポジションに入る

-

価格がエントリー価格 * (1 + ストップロス幅%) を上回ったとき、全ポジションを手仕舞う

-

短期移動平均線が長期移動平均線を下抜けたとき、売りシグナルを出してショートポジションに入る

-

特定の日付範囲でバックテストを行うことで、戦略の稼働時間範囲を限定する

-

100日単純移動平均線を大トレンド指標として計算し、大トレンドが上向きの場合のみ取引を実行する

本戦略は移動平均線のゴールデンクロスの原理を最大限に活用しています。指数が継続的に上昇するトレンドの中で、短期移動平均線が長期移動平均線を上抜けたときにロングポジションに入ることで、トレンド上のチャンスを効果的に捉えることができます。短期移動平均線が長期移動平均線を下抜けたときにはロングポジションを手仕舞い、ショートポジションに入ることで、リスクを効果的にコントロールします。

優位性分析

本戦略には以下の優位性があります:

-

戦略の考え方が明確で分かりやすく、移動平均線のクロスでトレンド方向を判断するため習得しやすい。

-

エントリー判断ルールがシンプルで効果的であり、流れに乗って取引でき、リスクを効果的にコントロールできる。

-

ストップロスポイントを設定して利益を確定することで、相場が反転した際に迅速に損切りできる。

-

大トレンドが上向きの場合のみ取引を行うため、多くのレンジ相場での偽シグナルをフィルタリングできる。

-

移動平均線のパラメータをカスタマイズ可能で、異なる市場の特性に適応できる。

-

バックテストの期間を設定できるため、特定の時間帯に対して検証が可能。

リスク分析

本戦略には以下のリスクも存在します:

-

移動平均線戦略はパラメータに敏感であり、パラメータ設定の違いが戦略のパフォーマンスに影響を与える。

-

過去データのみに基づいてカーブフィッティングを行うため、異常な状況に対処できない。

-

価格のギャップアップ・ギャップダウンに効果的に対処できず、ストップロスを超える可能性がある。

-

レンジ相場ではポジションが不利になる可能性があるため、適切なストップロスを設定する必要がある。

-

明確なトレンドがある市場環境にのみ適し、横ばいのレンジ相場には不向き。

-

バックテストの時間範囲の選択が戦略検証結果に影響を与える。

最適化の方向性

本戦略は以下の側面から最適化が可能です:

-

異なるパラメータの組み合わせを試し、最適なパラメータ(移動平均線の期間など)を探す。

-

MACDやボリンジャーバンドなど他のテクニカル指標を追加して総合判断を行い、判断精度を向上させる。

-

動的なトレーリングストップを設定し、リスク管理を改善する。

-

エントリー・ストップロスのロジックを最適化する(例:過去高値の突破をエントリー条件とするなど)。

-

異なる市場環境のデータでテストし、戦略の安定性を評価する。

-

機械学習モデルなどを導入し、パラメータ最適化やシグナル判断を行う。

-

価格のギャップやストップロスが機能しない異常な状況への対処を追加する。

まとめ

本戦略はシンプルで効果的な移動平均線クロスの原理により上昇トレンドを捉え、ストップロスポイントを設定してリスクをコントロールすることで、トレンドが明確な市場で良好な収益を得ることができます。しかしながら、本戦略には一定の限界もあり、戦略をより安定かつ効率的にするためには、継続的な最適化とテストが必要です。総じて、戦略の考え方は明確で理解・実装が容易であり、初心者の学習に適しています。

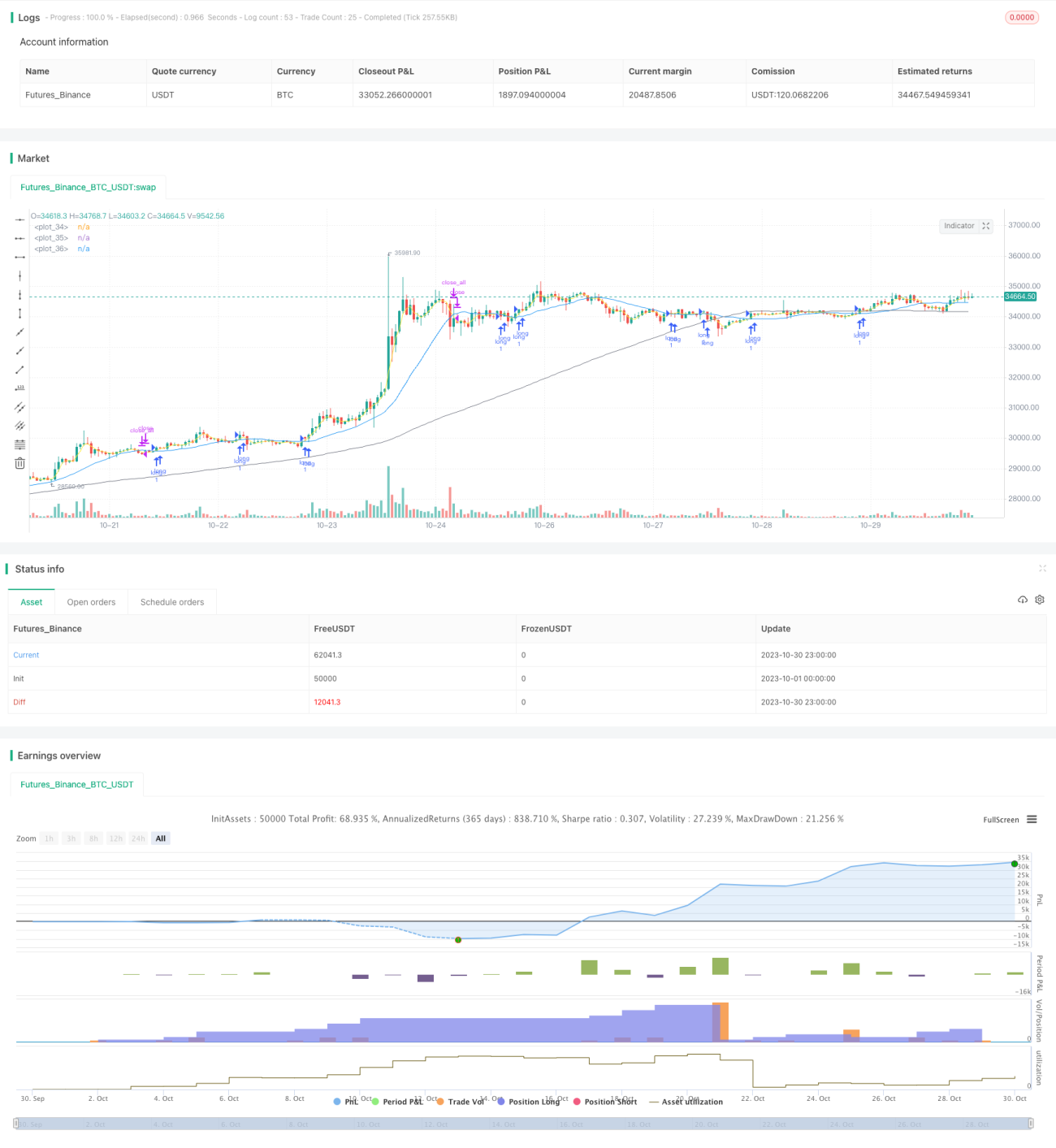

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Ta3MooChi

//@version=5

strategy("전략", overlay=true,process_orders_on_close = true, pyramiding = 100)- 1