双方向圧力クォンツ取引戦略

概要

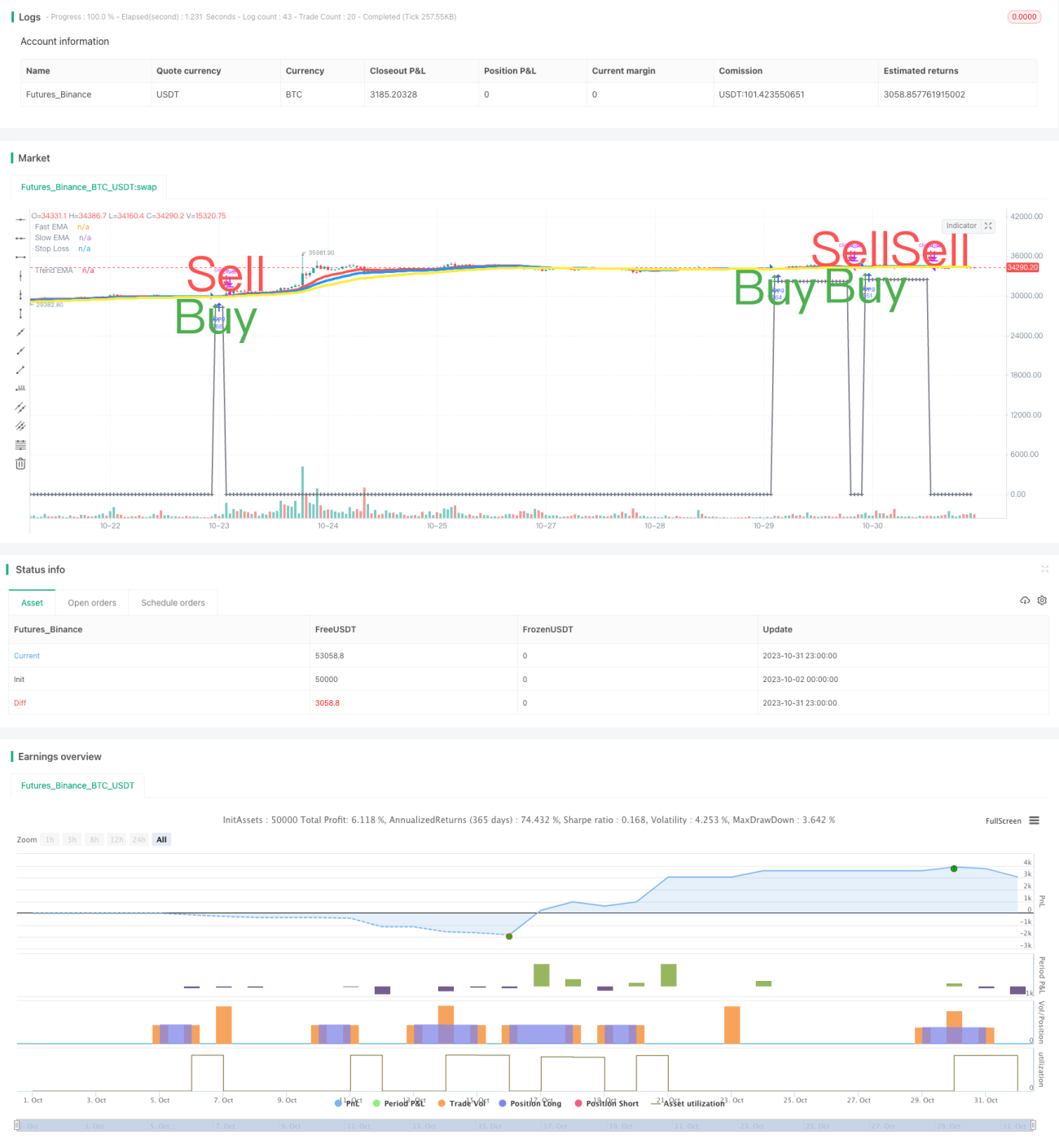

双方向圧力量的取引戦略は、ストキャスティクス指標と出来高指標を組み合わせたトレンドフォロー戦略です。この戦略は主にストキャスティクスK線とD線、および出来高指標を使用して売買シグナルを生成し、移動平均線のゴールデンクロスとデッドクロスを補助的なシグナルとして活用します。

戦略の原理

買いシグナル

買いシグナルの主なトリガー条件は以下の通りです。

- K線とD線が同時に売られ過ぎ領域(例:20)を下回り、上向きのクロスが発生し、かつK線とD線がともに上昇トレンドにあること。

- 出来高が一定の閾値(例:平均出来高の1.4倍)を超えていること。

- 終値が始値より高いこと(白色のローソク足)。

追加の買いシグナルとしては以下が考えられます。

- 移動平均線のゴールデンクロス:短期EMAが長期EMAを上抜け、かつ両方の移動平均線が上昇していること。

- K線とD線が低い位置から売られ過ぎ領域に入る(例:20以下から上昇し、20~80の範囲に入る)。

売りシグナル

売りシグナルの主なトリガー条件は以下の通りです。

- K線とD線が同時に買われ過ぎ領域(例:80)に入る。

- 移動平均線のデッドクロス:短期EMAが長期EMAを下抜ける。

- K線がD線を下抜け、かつK線とD線がともに下降トレンドにあること。

ストップロスシグナル

買い価格の一定割合(例:6%)をストップロスラインとして設定し、価格がそのラインを下回った場合にストップロス売りが発生します。

戦略の強み分析

- 二重ストキャスティクス指標により偽シグナルを回避

- 出来高フィルターでノイズを除去し、トレンド性を確保

- 複数のシグナルを重ね合わせ、精度を向上

- 移動平均線で大局的なトレンド方向を補助判断

- ストップロス戦略でリスクを管理

強み1:二重ストキャスティクス指標により偽シグナルを回避

単一のストキャスティクス指標では多くの偽シグナルが発生する可能性があります。本戦略ではK線とD線(K線の移動平均)の二重ストキャスティクス指標を組み合わせることで、偽シグナルを効果的にフィルタリングし、シグナルの信頼性を確保します。

強み2:出来高フィルターでノイズを除去し、トレンド性を確保

出来高条件を補助判断基準として追加し、出来高が一定水準を超えることを要求することで、低出来高の非トレンド的な売買ポイントをフィルタリングし、逆張りリスクを低減します。

強み3:複数のシグナルを重ね合わせ、精度を向上

ストキャスティクス指標、出来高指標、移動平均線指標の複数の売買シグナルを集約し、これらのシグナルが同時にトリガーされて初めて実際の取引シグナルとなります。複数の指標を重ね合わせることで、シグナルの信頼性を高められます。

強み4:移動平均線で大局的なトレンド方向を補助判断

移動平均線のルールを追加し、例えば短期・長期の移動平均線がともに上昇している場合のみ買いシグナルを考慮します。これにより逆張り買いや天井追いを回避し、長い時間軸でトレンドを判断できます。

強み5:ストップロス戦略でリスクを管理

本戦略にはストップロスシグナルが組み込まれており、価格が買い時の一定割合を下回ると自動的にストップロスが発動します。これにより1回の取引での最大損失を効果的に抑制できます。

リスク分析

- 戦略パラメータの緻密な調整が必要、不適切な設定はパフォーマンス低下を招く

- ストップロスポイントの設定にはギャップリスクを考慮する必要あり

- 取引対象の流動性リスクに注意

- 複数時間足の指標における位相リスクに留意

リスク1:戦略パラメータの緻密な調整が必要

本戦略にはストキャスティクスパラメータ、移動平均線パラメータ、出来高パラメータなど複数のパラメータが含まれます。これらのパラメータは取引対象ごとに最適化する必要があり、不適切な設定は期待外れの結果をもたらす可能性があります。

リスク2:ストップロスポイントの設定にはギャップリスクを考慮する必要あり

ストップロスポイントを設定する際には、価格ギャップの可能性を考慮する必要があります。ストップロスポイントが買い価格に近すぎると、ギャップによって不要なストップロスが発生する可能性があります。

リスク3:取引対象の流動性リスクに注意

流動性が低い銘柄では、出来高ルールによってシグナルが過剰にフィルタリングされる可能性があります。その場合は出来高条件の制限を緩和する必要があります。

リスク4:複数時間足の指標における位相リスクに留意

異なる時間足の指標間で位相が一致しない問題が発生する可能性があり、これがシグナルの正確性に影響を与えることがあります。シグナルの位相が一致しているかを確認する必要があります。

最適化の方向性

本戦略は以下の点で最適化が可能です。

- パラメータ最適化による安定性の向上

- 機械学習手法の導入によるパラメータの動的調整

- ストップロス戦略の最適化によるストップロス率の低減

- 更なるフィルター条件の追加による取引回数の削減

- 条件付き注文や利確戦略の試行による収益率の向上

方向性1:パラメータ最適化による安定性の向上

遺伝的アルゴリズムなどの体系的な手法を用いて主要パラメータを最適化し、異なる市場サイクルにおいても安定したパフォーマンスを確保できます。

方向性2:機械学習手法の導入によるパラメータの動的調整

市場状態をリアルタイムで評価するモデルを学習させ、それに基づいて戦略パラメータを調整することで、パラメータの動的最適化を実現できます。

方向性3:ストップロス戦略の最適化によるストップロス率の低減

より優れたストップロス戦略を研究し、リスク管理を維持しながら不要なストップロスを可能な限り減らし、利益を拡大する余地を確保します。

方向性4:更なるフィルター条件の追加による取引回数の削減

フィルター条件を適度に強化して取引回数を減らし、取引コストの影響を低減することで、1回の取引あたりのリターンを高めます。

方向性5:条件付き注文や利確戦略の試行による収益率の向上

相場の特性に応じて条件付き注文戦略や移動利確戦略を設計し、ストップロスを確保しつつ、可能な限り利益最大化のポイントで決済できるようにします。

まとめ

本戦略はトレンド判断、リスク管理、取引頻度など多方面を総合的に考慮しています。中核となる強みは、二重ストキャスティクス指標と出来高指標によるトレンド判断、およびストップロスによるリスク管理メカニズムです。次のステップとしては、パラメータの安定性向上、動的パラメータ調整、ストップロス率の低減などを最適化することで、より多くの市場環境において安定した収益を得られる戦略を目指します。

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// SW SVE - Stochastic+Vol+EMAs [Sergio Waldoke]

// Script created by Sergio Waldoke (BETA VERSION v0.5, fine tuning PENDING)

// Stochastic process is the main source of signals, reinforced on buying by Volume. Also by Golden Cross.- 1