1

Follow

1802

Followers

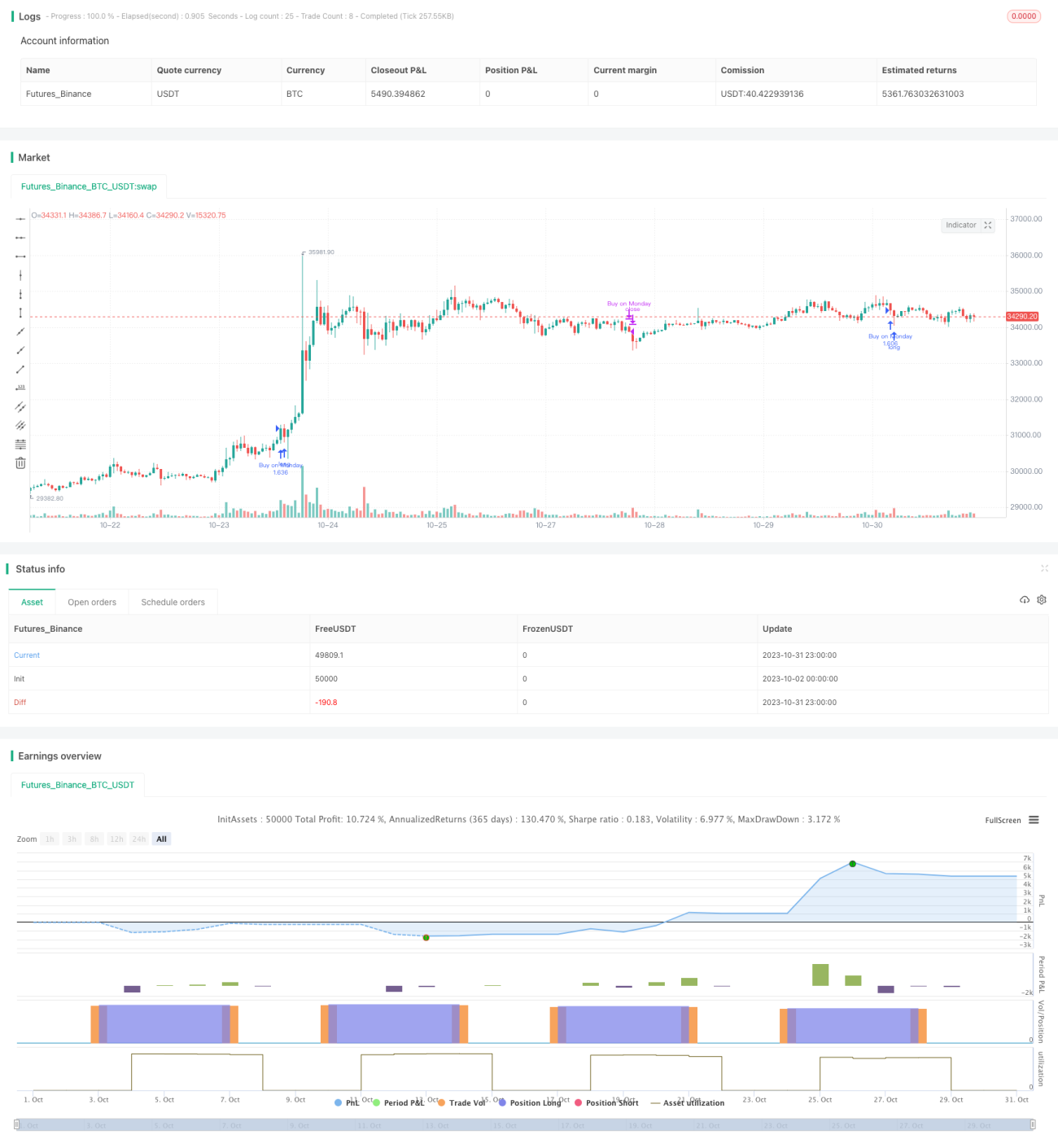

この戦略の核となる考え方は、毎月最初の取引日にロングポジションを建て、最後の取引日にポジションをクローズするというものです。非常にシンプルな戦略であり、主に教育目的のデモンストレーションで使用されます。

戦略の原理

この戦略では、まず毎月最初の取引日(月曜日)をエントリーシグナル、最後の取引日(金曜日)をイグジットシグナルと定義しています。

エントリー時には、ロングのみ設定が有効な場合は直接ロングポジションを建てます。ショートを許可している場合は、ロングとショートの両方を同時に建てます。

イグジット時には、ショートを許可している場合は全てのポジションをクローズします。ロングのみの場合は、ロングポジションのみをクローズします。

リスクをコントロールするため、戦略にはシンプルなストップロス設定が追加されています。価格がストップロス価格に達した場合、強制的にポジションをクローズして損切りします。

全体的に、この戦略の考え方は非常にシンプルで明快であり、最も基本的な月次取引戦略として教育目的のデモンストレーションに適しています。実際の運用では、エントリー・イグジットシグナルやストップロス方法などを必要に応じて最適化することができます。

戦略のメリット

- 考え方がシンプルで明快であり、初心者の学習に非常に適しています。

- 月次でのポジション保有であり、取引頻度が低いため、安定性を求める投資家に適しています。

- ロング・ショートを選択可能であり、異なるスタイルのトレーダーに対応できます。

- ストップロス機能が組み込まれており、個別銘柄のリスクをある程度コントロールできます。

戦略のリスク

- エントリー・イグジットのタイミングが固定されており、市場の状態に応じて調整できないため、アービトラージのリスクがあります。

- 定量的指標による判断がなく、盲目的にトレンドに追随するリスクがあります。

- 単一銘柄のストップロスは簡単に突破される可能性があり、テールリスクを効果的にコントロールできません。

- ポジションサイズが固定されており、市場の状況に応じて調整できません。

- 約定の不確実性により、戦略どおりに完全に実行できない可能性があります。

- シンプルなストップロス方式では小さな損切りが発生する可能性があるため、ボラティリティストップなどの動的ストップロスを採用すべきです。

戦略の最適化方向性

- 定量的指標を導入して市場の状態を判断し、エントリーのタイミングを動的に調整できます。

- ベンチマーク指数と比較し、個別銘柄の相対的な強弱を分析してエントリー銘柄を選択することを検討します。

- 市場のボラティリティなどのリスク指標に基づいて、ポジションサイズを動的に調整します。

- 動的ストップロス、または多層的なストップロスを採用します。

- アルゴリズム取引モジュールを追加し、取引シグナルが確実に約定されるようにします。

- 資金管理戦略を最適化し、市場環境に応じて株式先物のポジションを調整します。

- 機械学習を組み合わせて個別銘柄の品質を判断し、エントリー銘柄を選択します。

まとめ

この戦略は、月初に買い、月末に決済するという非常に基本的な戦略であり、ロジックがシンプルで理解しやすく、初心者の学習に適しています。しかし、実際の運用では、エントリー・イグジットのタイミング、ストップロス方法、ポジション管理などを最適化しないと、複雑で変化の激しい市場で継続的に利益を上げることは難しいでしょう。戦略のメリット・デメリットを深く理解し、戦略システムを継続的に改善し、自分に合った定量取引ソリューションを開発することが重要です。

Source

Pine

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Je_Buurman September 1st 2020

//@version=4

strategy("Buurmans Tutorial", overlay=true, initial_capital=1000, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.2)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1