オーマとアポロのダブルトラック取引戦略

概要

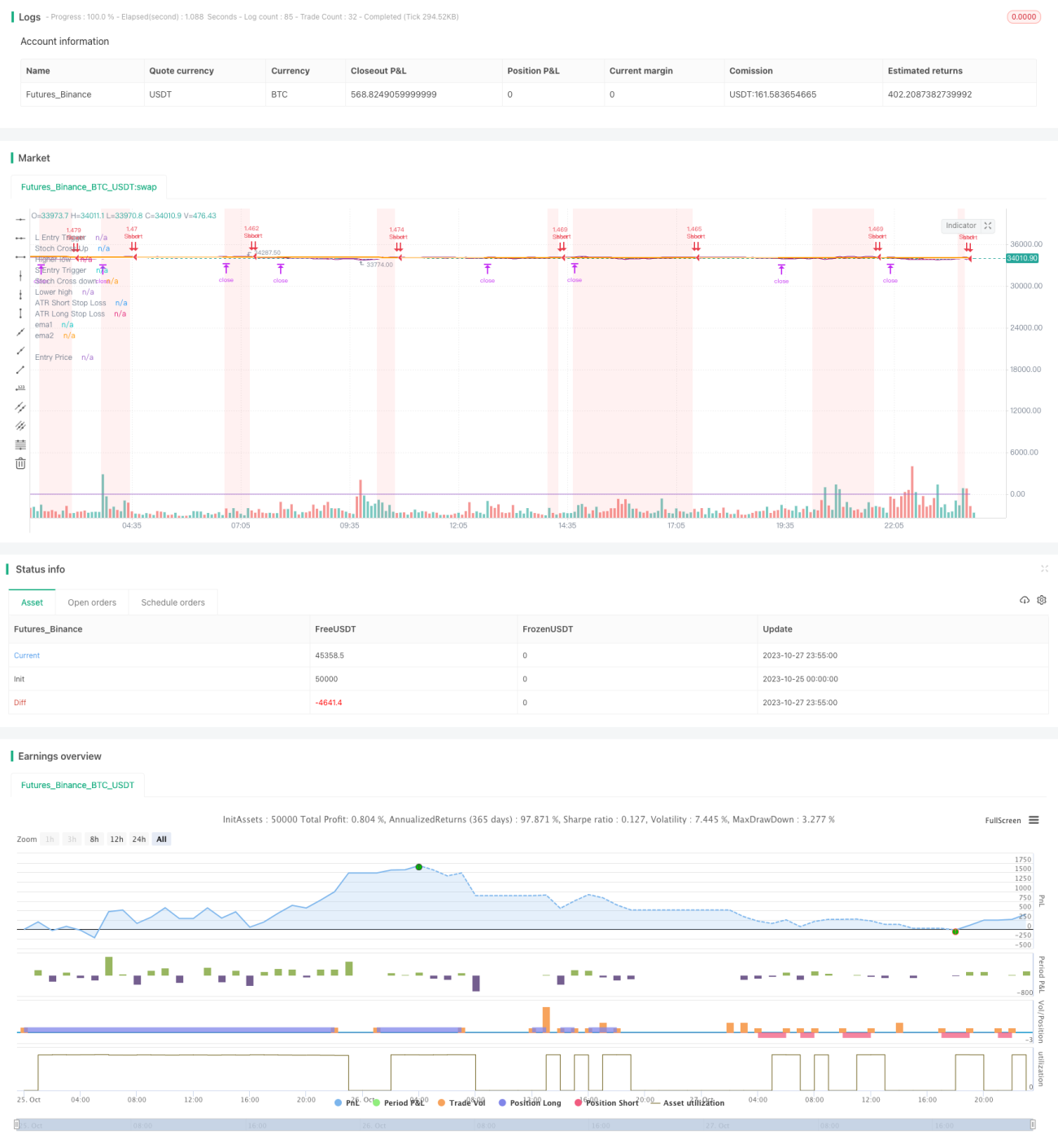

本戦略は、オーマインジケーターとアポロインジケーターという2つの主要なテクニカル指標を組み合わせ、マルチ方向(ロング・ショート)の両建て取引を実現します。基本的な考え方は、中長期トレンドが強気と判断された場合、短期的な価格調整のエントリーチャンスを探してロングポジションを構築し、中長期トレンドが弱気と判断された場合、短期的な価格反発のエントリーチャンスを探してショートポジションを構築するというものです。

戦略の原理

本戦略では、50日および200日の2本の移動平均線を使用して中長期トレンドを判断します。50日線が200日線より上にある場合は強気トレンド、逆の場合は弱気トレンドとみなします。

次に、本戦略はオーマインジケーターを使用して短期的な価格反転の機会を特定します。オーマインジケーターは%K線と%D線で構成され、それぞれRSI指標に単純移動平均を施したものです。%K線が買われ過ぎゾーン(80超)から下降して%D線を下回った場合、価格が買われ過ぎ状態から反落に転じたことを示し、これはショートのタイミングとなります。%K線が売られ過ぎゾーン(20未満)から上昇して%D線を上回った場合、価格が売られ過ぎゾーンから反発上昇したことを示し、これはロングのタイミングとなります。

さらに、誤報をフィルタリングするため、本戦略ではアポロインジケーターも導入します。アポロインジケーターは、K線の%D値の極値点情報を提示します。%K線が新たな安値を形成した場合、反発力が弱いことを意味し、新たな高値を形成した場合、反発力が強いことを意味します。オーマインジケーターのシグナルと組み合わせることで、エントリーの精度をさらに高めることができます。

具体的には、強気トレンドにおいて、本戦略はオーマインジケーターが売られ過ぎゾーンでのクロス(下から上)によりロング機会を示したときに、同時に新高値情報をチェックして反発力を確認します。弱気トレンドにおいては、オーマインジケーターが買われ過ぎゾーンでのクロス(上から下)によりショート機会を示したときに、同時に新安値情報をチェックして反発力の弱まりを確認します。

上記のプロセスにより、本戦略は中長期トレンド判断と短期反転指標の利点を最大限に活用し、安定したマルチ方向両建て取引システムを構築しています。

戦略の利点

- 本戦略はトレンド判断と反転指標を組み合わせ、トレンドフォローと逆張りの両方の利点を融合し、安定したハイブリッド取引フレームワークを形成します。

- 二重指標によるフィルタリングにより、誤報率を低減し、シグナルの信頼性を高めます。

- 戦略パラメータは比較的シンプルで理解しやすく、最適化も容易であり、定量取引に適しています。

- 戦略の実行結果は安定しており、良好な勝率とリスクリワード比を備えています。

- マルチ方向両建て方式を採用しているため、継続的に取引機会を得ることができ、一方向に限定されません。

戦略のリスク

- 反転性質の戦略であるため、トレンドが変化した場合、連続的な損失が発生する可能性があります。

- 本戦略はトレーダーの感情コントロールに対する要求が高く、ある程度のドローダウンを受け入れる必要があります。

- 移動平均線の期間など一部のパラメータには主観的な要素が含まれており、バックテストによる最適化が必要です。

- オーマインジケーターとアポロインジケーターはどちらも異常な値動きに敏感であり、極端な相場では機能しなくなる可能性があります。

- 本戦略はボラタイルなレンジ相場に適しており、明確なトレンド相場では効果が低下する可能性があります。

適切に移動平均線の期間を調整してトレンドフィルターを導入したり、ストップロスや利食い戦略を追加することでリスクを回避できます。市場が明確なトレンドに入った場合は、戦略を一時停止し、その環境での取引を避けることも検討できます。

戦略の最適化方向性

- 異なるパラメータの組み合わせをテストし、より優れたパラメータ設定を求める。例えばEWMA(指数加重移動平均)などの指標を試すことも可能です。

- 出来高やBVなどの指標を追加してダイバージェンスを判断し、シグナルの信頼性をさらに検証します。

- VIXなどの恐怖指数を監視指標として追加し、市場がパニック状態にあるときにポジションサイズを低減します。

- ストップロス・利食い戦略を最適化する。例えばATRストップロスなどの動的ストップロス方式を採用できます。

- 機械学習アルゴリズムを導入し、パラメータ設定を動的に最適化します。

- マルチファクターモデルを追加し、シグナルの品質を向上させます。

まとめ

本戦略は総じて安定して効率的な定量取引戦略です。トレンド判断と反転指標を組み合わせ、オーマインジケーターとアポロインジケーターによる二重検証方式を採用することで、短期的な価格反転の機会を効果的に発掘します。トレンドシステムだけ、または反転システムだけを使用する場合と比較して、本戦略はより安定した形態を持ち、ドローダウン制御も優れており、推奨できる定量取引戦略です。もちろん、ユーザーは内在するリスクポイントに注意し、パラメータ最適化、ストップロス・利食い、環境識別などの方法でリスクを管理し、戦略を最大限に効果的に機能させる必要があります。

- 1