ガウス平滑デトレンドリバーサル戦略

概要

これは、カスタマイズされたガウス平滑化に基づくディトレンド価格オシレーターを利用して、潜在的な価格反転を識別する戦略です。本戦略は、ディトレンド価格オシレーターと価格サイクルのガウス平滑化移動平均を組み合わせ、具体的なエントリーおよびエグジット条件を設定することで、価格反転の機会を捉えます。

戦略の原理

まず、ディトレンド価格オシレーター(GDPO)を計算します。これは終値と一定期間の指数移動平均を比較することで、短期的な価格サイクルを識別します。次に、GDPOにガウス平滑化を施します。Arnaud Legoux移動平均(ALMA)を使用してガウス平滑化技術を適用し、ノイズを除去して価格トレンドのより明確な全体像を得ます。

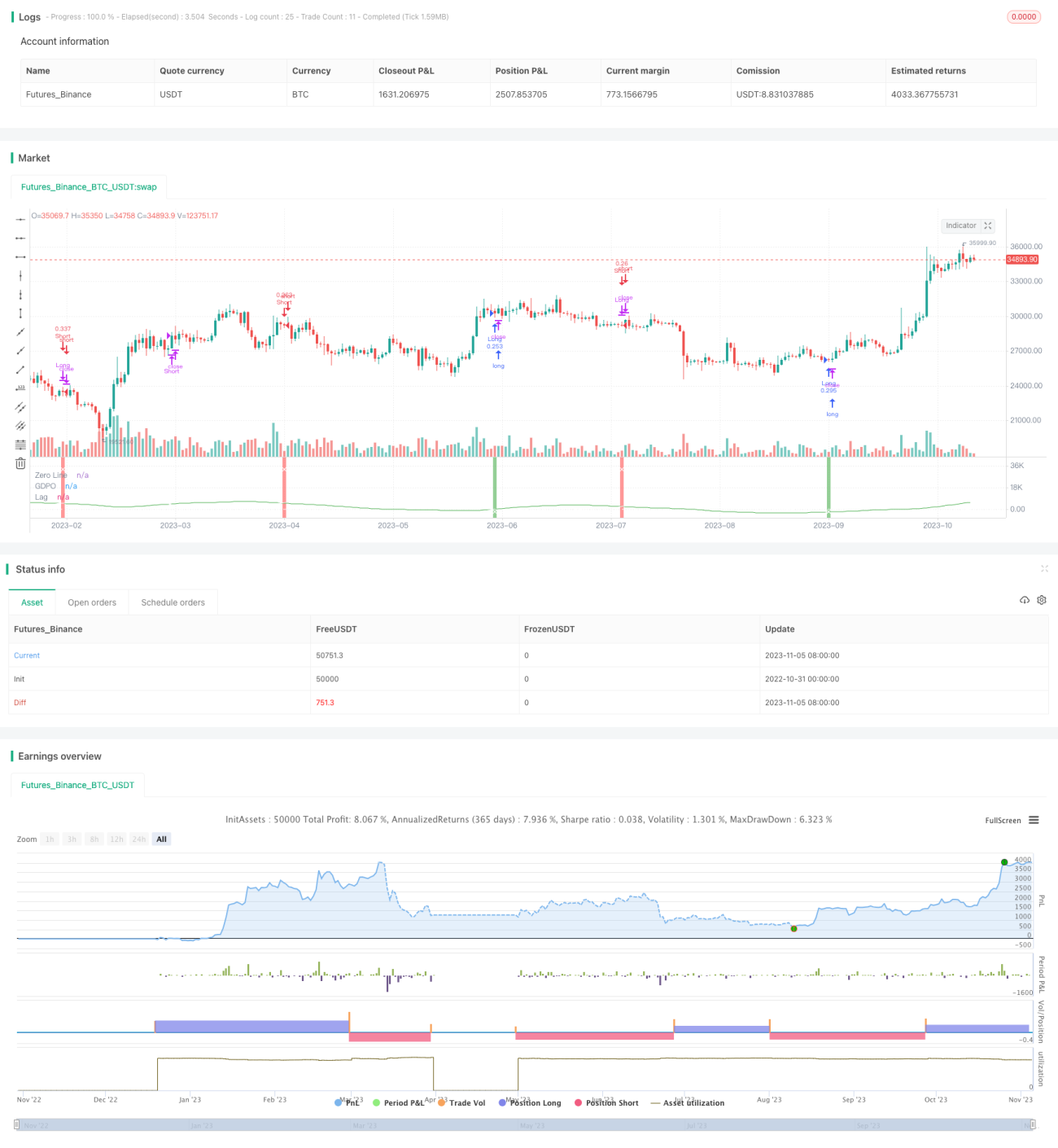

戦略では、平滑化されたGDPOとそのラグバージョンのクロス状況に基づいて、ロング・ショートの具体的なエントリー・エグジット条件を決定します。平滑化GDPOがラグバージョンを上抜け、かつ負の値の場合にロングエントリー、平滑化GDPOがラグバージョンまたはゼロラインを下抜けた場合にロングポジションを決済します。同様に、平滑化GDPOがラグバージョンを下抜け、かつ正の値の場合にショートエントリー、平滑化GDPOがラグバージョンまたはゼロラインを上抜けた場合にショートポジションを決済します。

チャート上では、平滑化されたGDPOとそのラグバージョンを異なる色で描画し、クロス状況を視覚的に示します。また、ゼロラインを基準線として描画します。戦略エントリー時には背景色を変更して合図します。さらに、GDPOのクロス点にバツ印のマーカーを描画して、エグジットポイントを示します。

優位性分析

本戦略は、ディトレンド技術とガウス平滑化によるノイズ除去を組み合わせることで、価格反転の機会をより明確に識別できます。他のオシレーターと比較して、GDPOはディトレンドによってサイクル分析と連携し、精度を向上させることができます。ガウス平滑化により大量のノイズが除去され、インジケーターのシグナルがより鮮明になります。具体的なエントリー・エグジット条件により、損失を効果的にコントロールできます。

リスク分析

本戦略はパラメータ調整に敏感であり、周期長や平滑化パラメータなどの最適な組み合わせを見つけるには十分なバックテストが必要です。そうでなければ、誤ったシグナルが多発する可能性があります。トレンド相場では、連続した損失が発生する可能性があります。ストップロス戦略を併用して、1回の損失を抑える必要があります。また、反転失敗が本戦略の主なリスクであり、パターンの特徴やトレンドの強さなどを確認して反転確率を見極めることが重要です。

パラメータを動的に調整し、トレンド判断インジケーターを組み合わせて最適化することで、戦略の堅牢性を向上させることができます。また、動的ストップロスを設定してリスクをコントロールすることも可能です。

最適化の方向性

本戦略は以下の方向性で最適化できます。

-

平滑化パラメータを動的に調整し、トレンド相場では平滑化強度を高めて誤シグナルを減らす。

-

ADXなどのトレンド判断インジケーターと組み合わせ、トレンド相場での逆張り戦略による連続損失を回避する。

-

ストップロス戦略を追加する。例えば、価格変動に応じてストップロスを調整したり、利益が出た後にストップロスを移動する。

-

エントリー条件を最適化し、他のインジケーターやパターンを確認として用いることで、エントリー精度を高める。

-

資金管理を最適化し、市場状況に応じてポジションサイズやストップロスを調整する。

-

日足、週足など異なる価格データでテストし、異なる時間枠での戦略効果を評価する。

まとめ

ガウス平滑化ディトレンド反転戦略は、GDPOインジケーターを利用して価格の短期的な周期性を識別し、ガウスフィルター技術を適用してシグナルを抽出し、明確なエントリー・エグジット条件の下で反転の機会を捉えます。本戦略は反転取引のリスクを効果的にコントロールしますが、パラメータ最適化とトレンド判断に注意が必要です。動的調整、確認指標、ストップロス戦略の併用により、戦略の安定性をさらに高めることができます。

- 1