優位移動平均線ブレイクアウトトレンド追跡システム

概要

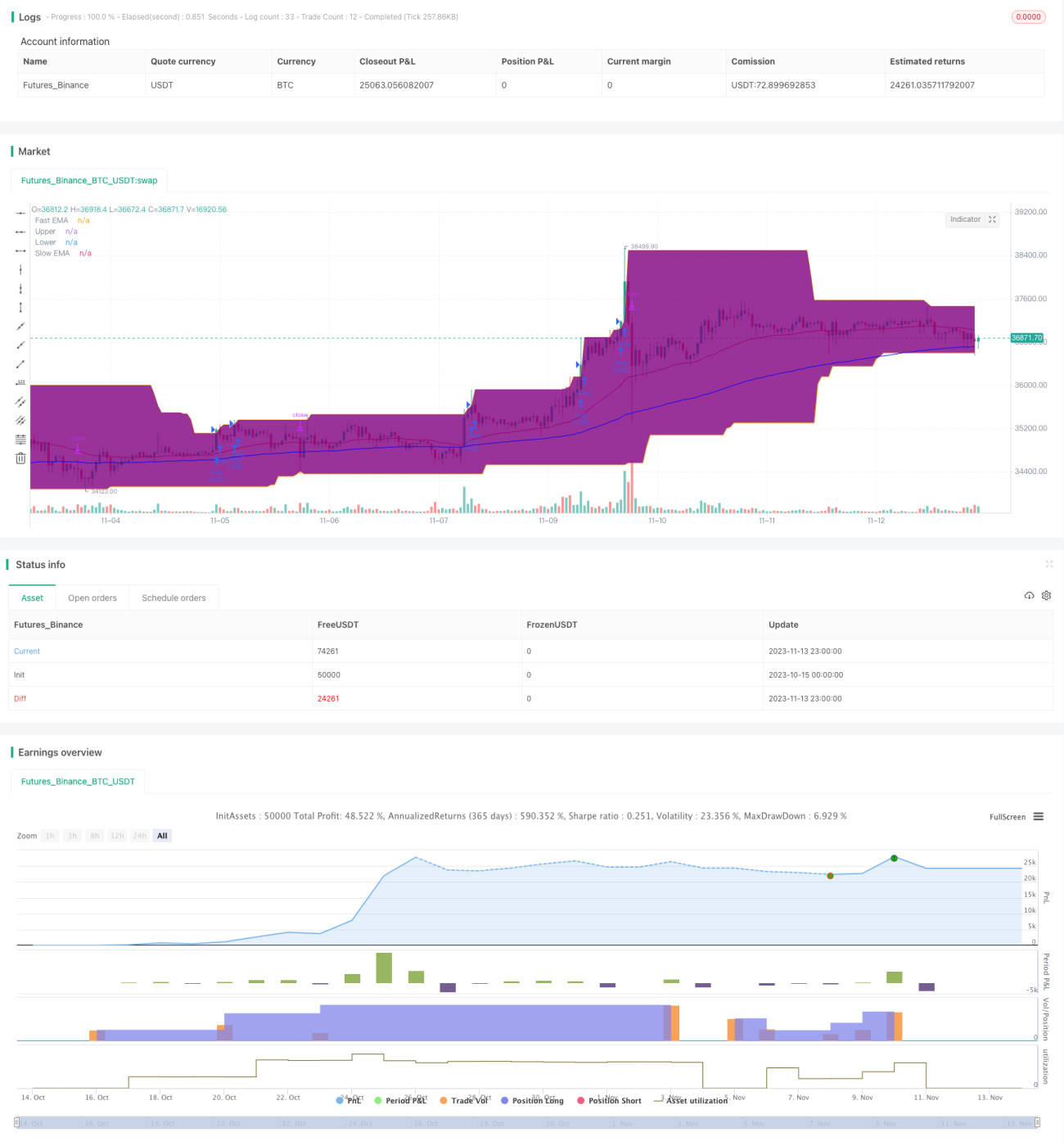

本戦略は、古典的なトレンドフォローシステムです。移動平均線のゴールデンクロスとデッドクロスを利用してトレンド方向を判断し、ドンチアンチャネルをブレイクした時点でエントリーします。ドンチアンチャネルのパラメータは50日に設定されており、短期的な市場ノイズを効果的に除去できます。移動平均線は40日と120日の指数平滑移動平均線(EMA)に設定されており、中長期トレンドの捕捉に優れています。ストップロスは価格の下に4倍のATR(平均真のレンジ)を設定し、個々のトレードの損失を効果的にコントロールします。

戦略の原理

本戦略は主に以下のポイントに基づいています。

-

40日と120日の指数平滑移動平均線(EMA)を使用してトレンド判断指標を構築します。短期線が長期線を下から上にクロスした場合、ゴールデンクロスシグナルとなり、上昇トレンドへの転換を示します。短期線が長期線を上から下にクロスした場合、デッドクロスシグナルとなり、下降トレンドへの転換を示します。

-

ドンチアンチャネルのパラメータは50日に設定されており、市場の短期変動を除去します。価格が上部バンドをブレイクした場合のみ買い、下部バンドをブレイクした場合のみ売り、ダマシを回避します。

-

ストップロスは価格の下に4倍のATR(平均真のレンジ)で設定されます。ATRは市場の変動性とリスクを効果的に測定でき、その一定倍率でストップロスを設定することで、個々のトレードの損失をコントロールします。

-

指数平滑移動平均線は現在の価格トレンドに沿いやすい一方、単純移動平均線は平滑化されすぎる傾向があります。

-

50日チャネル期間は40日・120日移動平均線と組み合わせて使用することで、偽のブレイクを効果的に除去できます。

優位性分析

本戦略には以下のような利点があります。

-

移動平均線の組み合わせにより、市場トレンドの方向性を効果的に判断できます。40日移動平均線は短期トレンドを、120日移動平均線は中長期トレンドを捉えることができます。

-

ドンチアンチャネルがノイズを除去し、高値掴みや安値売りを回避します。価格がチャネルをブレイクした場合のみエントリーするため、相場の中間で発生するレンジ相場での取引を効果的に避けられます。

-

ストップロスは適切に設定されており、個々のトレードの損失をコントロールし、ロスカット(強制決済)を防ぎます。個々の損失を抑えることで、収益の持続可能性を確保できます。

-

指数平滑移動平均線は価格変化のトレンドに沿いやすく、システムの保有期間をより長く取ることができ、トレンドフォロー戦略の考え方に合致します。

-

移動平均線のパラメータは、トレンド捕捉の感度とノイズ除去の安定性を両立するように選択されています。

リスク分析

本戦略には以下のようなリスクも存在します。

-

長期保有に伴うリスク:本戦略はトレンドフォロー戦略のため、長期間のレンジ相場やトレンド反転が発生した場合、大きな損失を被る可能性があります。

-

偽ブレイクのリスク:価格がチャネル付近に達した際、一定の割合で偽ブレイクが発生し、不要な取引につながる可能性があります。

-

パラメータ設定のリスク:移動平均線やチャネルのパラメータ設定は主観的であり、市場が異なればパラメータの組み合わせを調整する必要があります。調整しないとシステムの安定性に影響が出ます。

-

ストップロスが狭すぎるリスク:設定したストップロスが狭すぎると、多くのストップロス執行が発生し、収益に悪影響を及ぼします。

対応策:

- 保有期間を慎重に決定し、長期保有に伴うリスクを防ぐ。

- パラメータを最適化し、ブレイクシグナルをより安定かつ信頼性の高いものにする。

- 異なる市場のデータをテストし、パラメータの組み合わせを最適化する。

- ストップロスを適度に広げ、あまりに頻繁なストップロス執行を防ぐ。

最適化の方向性

本戦略は以下の方向で最適化が可能です。

-

異なる移動平均線の組み合わせをテストし、最適なパラメータの組み合わせを探す。単純移動平均線、指数平滑移動平均線、Hull移動平均線など、様々な組み合わせをテストできます。

-

チャネルの期間とパラメータを最適化し、ブレイクシグナルをより効果的にする。市場の変動頻度に合わせて最適化できます。

-

ストップロス戦略を最適化し、トレンドが継続している間はトレーリングストップを用い、トレンド終了後は固定ストップロスに切り替える。

-

MACDやKDなどの指標を用いたマルチファクター検証を導入し、シグナルの精度を向上させる。

-

ポジション管理戦略を追加し、トレンド継続中にポジションを追加して収益を最適化する。

-

銘柄特性に応じてパラメータの組み合わせを選択し、システムパラメータのロバスト性を高める。

まとめ

本戦略は全体としてトレンドフォローシステムとしては典型的かつシンプルです。中核は移動平均線の活用とチャネルによるブレイクのフィルターです。ストップロス戦略も古典的かつ実用的です。本戦略は定量システム開発の基礎フレームワークとして使用できるほか、そのまま実運用にも投入でき、収益も比較的安定しています。最適化テストにより、システムの安定性と収益率をさらに向上させることができます。総じて、本戦略は操作性と汎用性に優れており、定量取引の基本戦略の一つとして適しています。

- 1