移動平均出来高価格トレンドアタックレンジ戦略

概要

本戦略は、移動平均線指標、出来高価格指標、およびオシレーター指標を組み合わせたトリプルフィルター方式を採用し、中短期のトレンドを捉えることを目的としています。トレンド相場において良好なリターンを得ることができます。

原理

本戦略は主に以下の3つの要素で構成されています。

- 移動平均線指標

20日指数平滑移動平均線と60日指数平滑移動平均線を用いてトレンドフィルターを構築します。短期移動平均線が長期移動平均線を上抜けた場合に買いシグナル、下抜けた場合に売りシグナルを生成します。

- 出来高価格指標

出来高を売買代金で除算して算出される出来高価格指標により、資金の流れを判断します。出来高価格の上昇は資金の純流入、下降は資金の純流出を示唆します。出来高価格指標の反転はトレンド転換のシグナルとして機能します。

- ボリンジャーバンド指標

20日間のドンチャンチャネル幅を使用してボリンジャーバンドのパラメータを算出し、上限と下限のバンドを形成します。価格が上限バンドに接近すると調整圧力が高まり、下限バンドに接近すると反発の可能性が示唆されます。

これら3つの要素を統合し、中短期トレンドを捉えるロング・ショート戦略を構築します。短期移動平均線が長期移動平均線を上抜け、出来高価格指標が上昇トレンドにあり、価格がボリンジャーバンドの上限を離れた直後に買いシグナルが生成されます。逆に、短期移動平均線が長期移動平均線を下抜け、出来高価格指標が下降トレンドにあり、価格がボリンジャーバンドの下限を離れた直後に売りシグナルが生成されます。

優位性

本戦略には以下の優位性があります。

-

三つの指標によるフィルター効果で、偽のブレイクアウトを効果的に回避できます。

-

トレンド、資金の流れ、買われ過ぎ・売られ過ぎの状況を同時に考慮するため、シグナルの信頼性が高い。

-

指標パラメータは最適化されており、様々な期間・銘柄に適用可能。

-

ドローダウンが管理可能で、安定した収益が期待できる。

-

ロジックが明確で理解しやすく、パラメータ調整も柔軟に行える。

リスク

本戦略には以下のリスクも存在します。

-

トレンド急変のリスク。市場トレンドが突然変化した場合、ストップロスを余儀なくされる可能性がある。

-

出来高価格指標の遅延性。出来高価格指標は価格変動に遅れて反応するため、買い・売りのタイミングを逃す可能性がある。

-

パラメータ調整の難しさ。銘柄や期間によってパラメータを調整する必要があり、適切に設定しないと効果が低下する恐れがある。

-

ドローダウン管理の改善余地。動的ストップロスやポジション管理により、さらなるドローダウン抑制が可能。

最適化の方向性

本戦略は以下の観点から最適化が可能です。

-

ストップロス戦略の追加。移動ストップロスやトレーリングストップなどにより、ドローダウンをさらに抑制する。

-

ポジション管理モジュールの追加。市場のボラティリティに応じてポジションサイズを動的に調整する。

-

指標パラメータの最適化。異なる銘柄・期間における最適なパラメータの組み合わせを探索する。

-

機械学習モデルによる補助判断を追加し、シグナルの精度を高める。

-

センチメント指標やニュースなどの要素を取り入れ、急なイベントへの対応力を向上させる。

まとめ

本戦略は、移動平均線、出来高価格指標、ボリンジャーバンドを総合的に活用し、中短期のトレンド相場で良好なパフォーマンスを発揮します。ストップロス、ポジション管理、パラメータ選択などのさらなる最適化により、より優れた戦略効果が期待できます。ロジックが明確で理解しやすく、ニーズに応じて指標やパラメータを調整できる柔軟性を持っています。

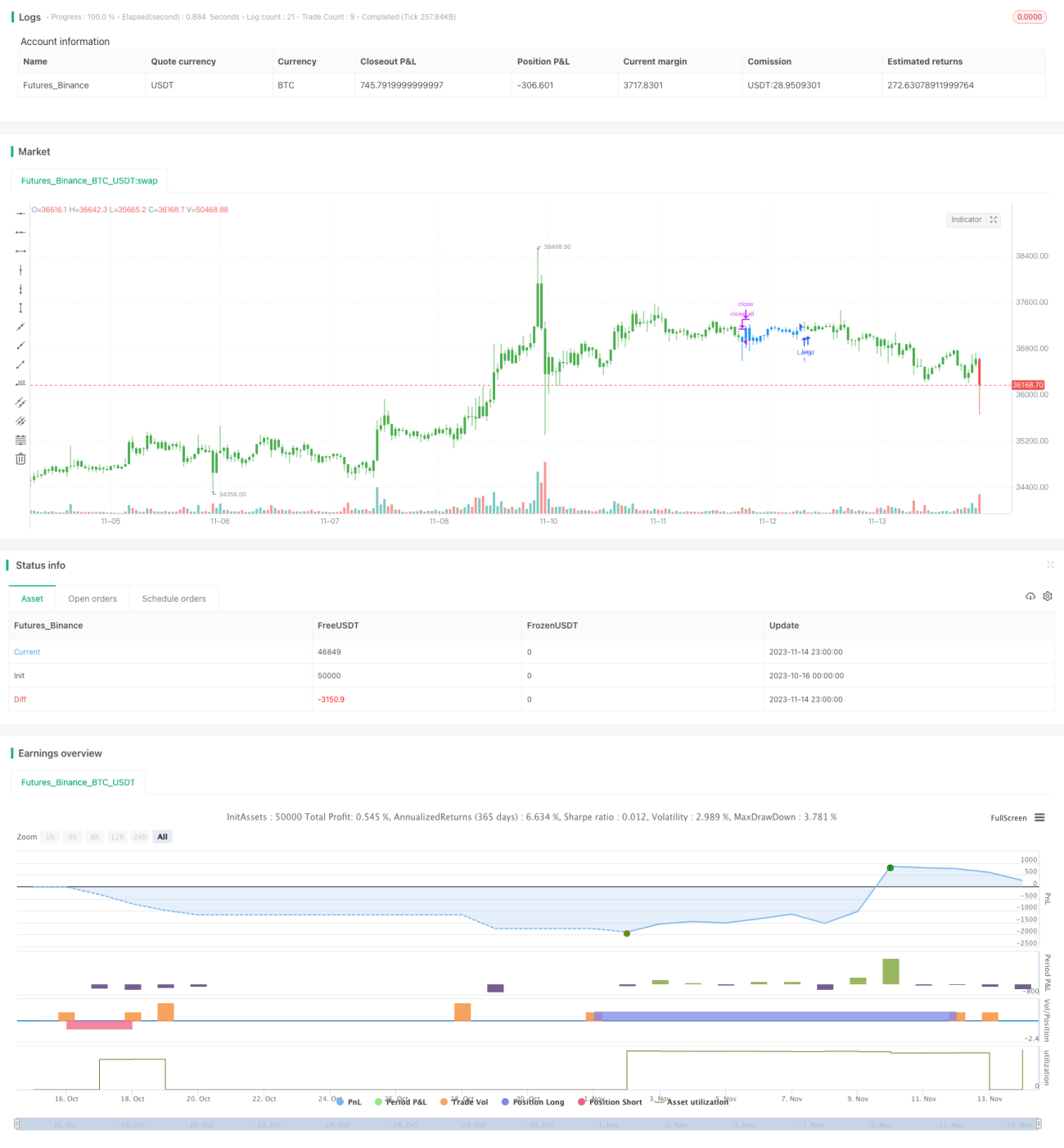

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/04/2019

// This is combo strategies for get - 1