双線形回帰トレンド追跡戦略

概要

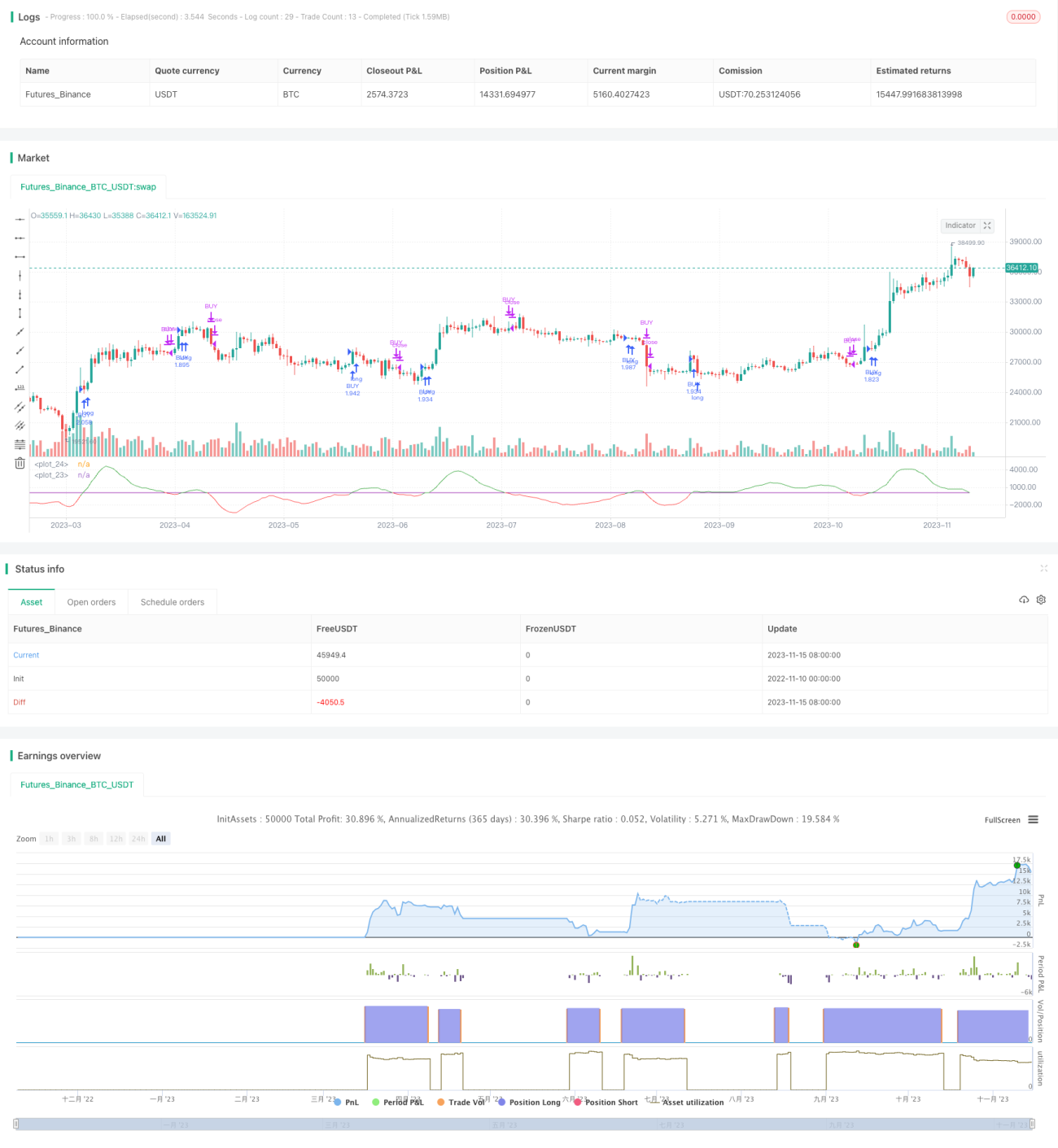

二重線形回帰トレンド追従戦略は、短期線形回帰と長期線形回帰の差を使用して価格トレンドを判断し、それをエントリーシグナルとします。短期線形回帰が閾値を上抜けたときに買い、下抜けたときに手仕舞います。同時に、この戦略はEMAをフィルター条件として使用し、価格がEMAより高い場合にのみエントリーします。

戦略の原理

この戦略はまず、異なる期間の2本の線形回帰曲線を計算します。1本は期間の短い短期線形回帰、もう1本は期間の長い長期線形回帰です。次に、2本の線形回帰の差を計算します。短期線形回帰が長期線形回帰より高い場合、差は0より大きく、価格が上昇トレンドにあることを示します。短期線形回帰が長期線形回帰より低い場合、差は0より小さく、価格が下降トレンドにあることを示します。

戦略は、差線が閾値を上抜けたことを買いシグナル、差線が閾値を下回ったことを手仕舞いシグナルとします。同時に、価格が200期間のEMAより高いことを要求し、これはトレンド外の相場をフィルタリングするためです。

優位性分析

-

二重線形回帰を使用して価格トレンドを捉えるため、バックテストの結果が良好です。

-

EMAフィルターを追加することで、トレンド外の相場の一部をフィルタリングし、誤シグナルを回避できます。

-

戦略のロジックはシンプルかつ明瞭で、理解と実装が容易です。

リスク分析

-

線形回帰の期間設定が適切でない場合、多くのノイズシグナルが発生する可能性があります。

-

強いトレンド相場では、EMAフィルターが一部の機会を逃す可能性があります。

-

レンジ相場では頻繁な取引と損失が発生しやすくなります。

解決方法:

-

線形回帰の期間パラメータを最適化し、ノイズを低減します。

-

市場状況に応じてEMA期間を動的に調整します。

-

ストップロスを追加して損失を抑制します。

戦略の最適化

この戦略は以下の点から最適化できます:

-

短期線形回帰と長期線形回帰の期間パラメータを最適化し、最適なパラメータの組み合わせを見つけます。

-

EMAの代わりに他のフィルター指標(ボリンジャーバンド、KDJなど)を試し、戦略効果が向上するか確認します。

-

動的ストップロスを追加してリスクを管理し、損失拡大を防ぎます。

-

銘柄選択メカニズムを組み合わせ、トレンドの強い個別銘柄を選んで取引します。

-

パラメータ適応機能を開発し、市場状態に応じて自動でパラメータを調整します。

まとめ

二重線形回帰トレンド追従戦略は全体的にシンプルかつ直接的で、二重線形回帰の差を使用して価格トレンドを判断し、EMAをフィルター指標とすることで、トレンド相場を効果的に追従できます。ただし、この戦略には一定のリスクも存在するため、パラメータ最適化やストップロス制御などに注意を払い、戦略の最大効果を引き出す必要があります。

- 1