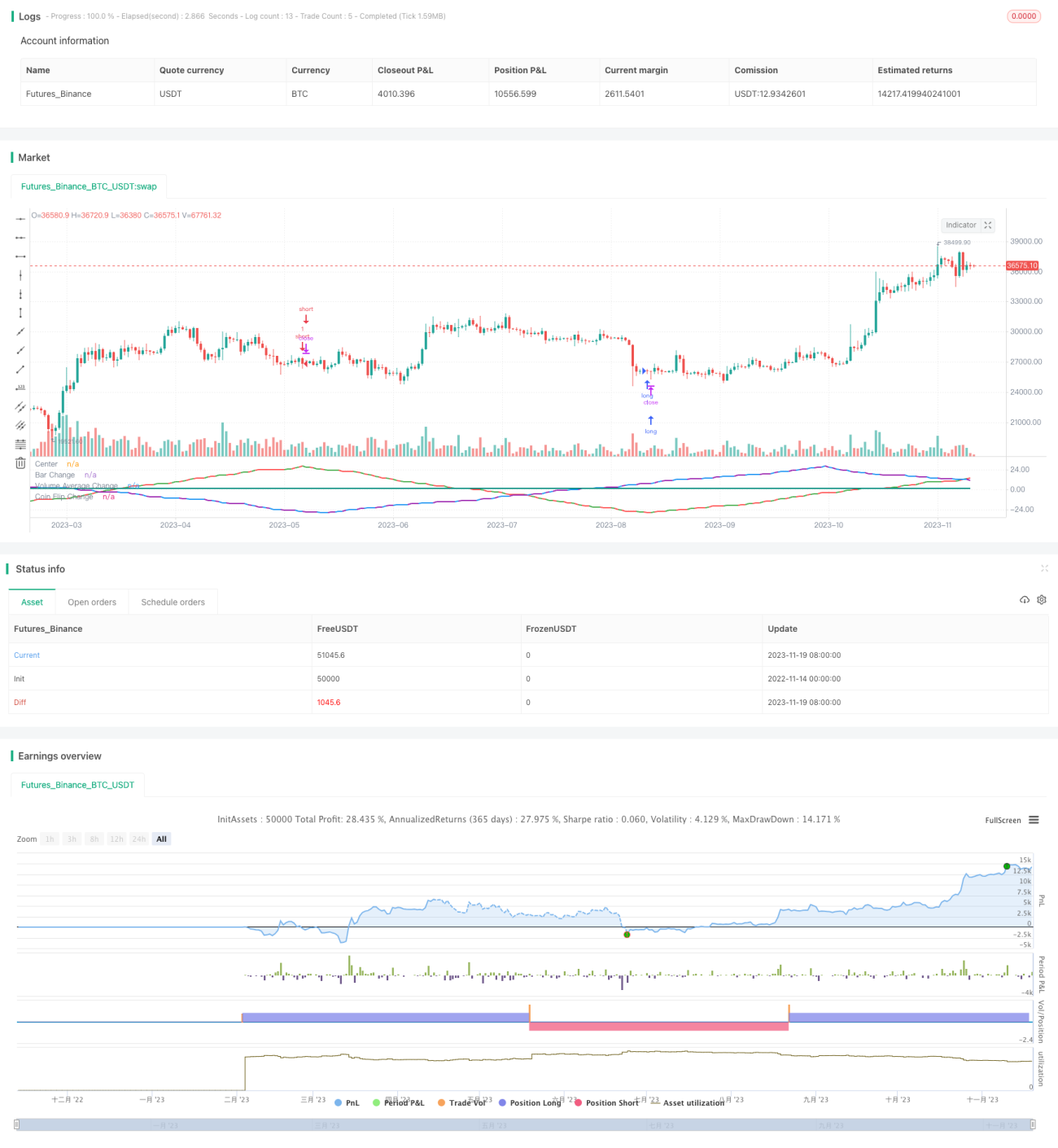

概要

本戦略の目的は、異なる入力変数(ローソク足の色、出来高、ランダム手法など)が正弦波を用いて価格変動を予測できるかを検証することです。これらの変数を正弦波の形に変換し、波の山や谷が設定回数に達した時点で買いまたは売りの判断を行います。

戦略の原理

戦略は3つの部分に分かれています。第1の部分ではローソク足の色の変化を検出します。同じ色のローソク足が数本続いた後、異なる色が出現すると正弦波の方向が反転します。第2の部分では出来高が平均より高いか低いかを判定し、平均を突破した時点で波が反転します。第3の部分ではランダム手法(コイン投げ)を模倣し、ランダムな結果が異なると波が反転します。これら3つの波が設定された回数に達した時点で取引判断を行います。

コードは、3つの波の現在の方向、山の数、および前のローソク足の状況を追跡することで波の動きを制御します。山の数がパラメータ設定に達すると、方向を反転させます。このループによって正弦波の動きをシミュレートします。

優位性分析

この正弦波理論は一見理にかなっており、シミュレートされた波形も現実の市場とある程度関連しているように見えます。しかし、本戦略のテストにより、実際にはランダムな結果であることがわかります。どの変数の組み合わせがより波形のように見えても、取引結果を改善することはできません。

したがって、この戦略の1つの優位性は、「市場は予測可能である」という誤った考え方に反論できる点です。市場の変数は確かに価格に影響を与えますが、予測は不可能であり、ランダムな判断でも類似した結果が得られます。

リスク分析

本戦略の最大のリスクは、ランダム取引において損益を確定することが難しい点です。パラメータが異なると結果も予測しづらく、事前に利益が見込めるかどうかを判断できません。

さらに、正弦波予測理論自体が誤りです。市場の変動は非常に複雑であり、単純な周期性でシミュレートすることは不可能です。したがって、本戦略を実際の取引に適用することはできません。

リスクを低減するためには、ランダムな結果をさらに分析してパラメータ範囲を決定するか、あるいは他の分析手法と組み合わせて取引シグナルを検証する必要があります。

最適化の方向性

本戦略は以下の方向性で最適化が可能です。

- より多くの変数を波に変換し、サンプル空間を拡大する

- 現在の3つの波を組み合わせ、最適な組み合わせを探索する

- ストップロス方式を設定する(例:損失率によるストップロス)

- エントリー・エグジットロジックを最適化し、バックテストで最適パラメータを探す

まとめ

本戦略は、異なる正弦波をテストすることで、市場が予測不可能であるという本質を明らかにしました。同時に、波形の循環で予測するという誤った理論にも反論しています。

今後の方向性として、変数の追加、波形の組み合わせ、ストップロスの設定、パラメータの最適化などにより、戦略の実用性を高めることができます。しかし、重要なのは、市場の変化は複雑で予測が容易ではないことを理解することです。我々がすべきことは、ランダムなリスクを低減することであり、市場を予測することではありません。

- 1