上級ボリンジャーバンド・移動平均線グリッド・トレンド追従戦略

概要

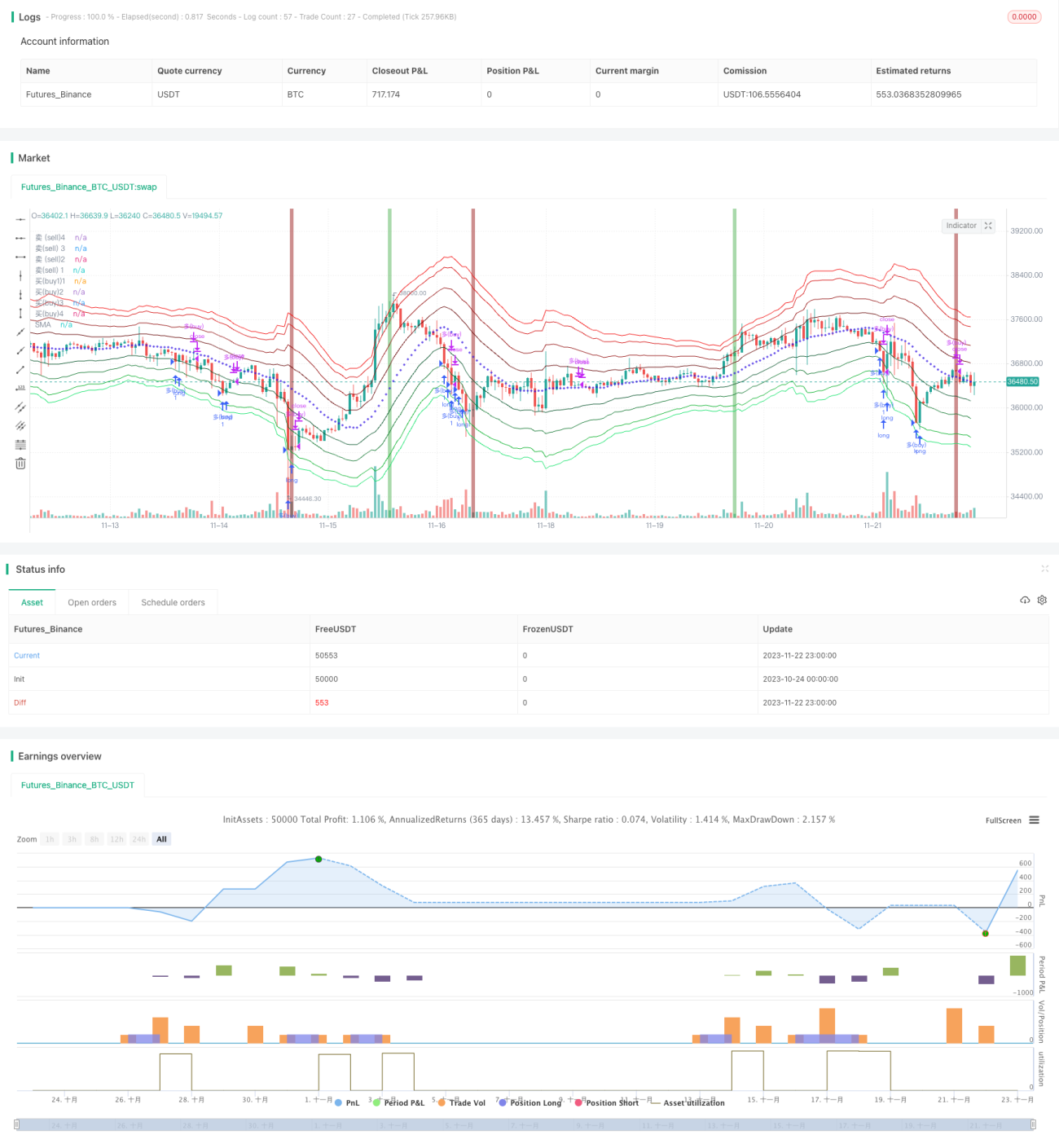

本戦略の名称は「高度ボリンジャーバンド移動平均線グリッドトレンド追跡戦略」です。これは、ボリンジャーバンドと移動平均線を利用してトレンドを判断し、トレンド方向にグリッドポジションを構築して追跡する戦略です。

戦略の原理

本戦略の主な考え方は以下の通りです:

-

ボリンジャーバンドを利用して現在の市場の変動範囲を判断します。ボリンジャーバンドの中軌はn日単純移動平均線、バンド幅はn日ATR平均幅です。

-

ボリンジャーバンドの外側にある4本の線は、いずれも異数平均真実変動幅ラインです。戦略は異なるレベルのラインを突破した際にポジションを構築します。

-

EMAの短期・長期移動平均線で大周期のトレンド方向を判断します。大周期が上昇トレンドの場合はロングのみ、下降トレンドの場合はその逆となります。

-

トレンド方向に沿ってポジションを建て、ピンバー(針状K線)が出現した際に決済して利益を確定します。

具体的には、本戦略は主に以下の部分で構成されています:

-

ボリンジャーバンドのパラメータを決定します。バンドの中軌はn日SMA移動平均線、バンド幅はn日ATRです。戦略ではボリンジャー期間nは20です。

-

4本のボリンジャー外側拡張線を設定します。上下の線が中軌から離れる距離は、それぞれ平均真実変動幅の1.236倍、2.382倍、3.618倍、4.236倍です。

-

短期・長期EMA移動平均線(短期25日、長期200日)を設定し、大周期のトレンドを判断します。

-

大周期が上昇トレンドの場合、価格が下方の4本の線を突破するたびに徐々にロングポジションを構築します。下降トレンドの場合も同様です。

-

ピンバーが出現した場合、または価格が大周期の移動平均線を再びクロスした場合、ピンバー終了シグナルとみなしてポジションを決済し利益を確定します。

以上が本戦略の主な技術的仕組みです。ボリンジャーバンドで現在の変動範囲を判断し、大周期トレンドに沿ってポジションを構築することで、高い確率でポジションを保持する効果を実現します。

戦略のメリット分析

本戦略には主に以下のメリットがあります:

-

トレンド特性を最大限に活用し、大周期でトレンド方向を判断してポジションを構築することで、不要な逆方向の取引を減らせます。

-

多段階のボリンジャーラインを採用することで、現在の変動範囲をより明確に把握でき、大部分の相場を捉えやすくなります。

-

グリッドポジション方式により、各単位資金に均等にリスクを分散でき、安定した収益を得られます。

-

ピンバーという高効率なシグナルで決済することで、迅速に利益を確定できます。

-

戦略全体として、トレンド判断、グリッドポジション、特定シグナル決済の3要素を組み合わせており、比較的成熟した完全な定量戦略といえます。

戦略のリスク分析

本戦略には以下のリスクも存在します:

-

大周期のトレンド判断を誤る可能性。短期・長期移動平均線には一定の誤差確率があり、不要な逆方向取引につながる可能性があります。

-

ボリンジャーライン突破の失敗確率。ボリンジャーラインが価格の経路を100%予測できるわけではありません。

-

ピンバーのシグナルが遅れて発生し、タイムリーに利益確定できない可能性。

-

大周期のレンジ相場で重複ポジションが多くなりやすい。

対応策は以下の通りです:

-

短期・長期移動平均線のパラメータを調整し、誤差確率を低減する。

-

ボリンジャーラインのパラメータを調整し、できるだけ多くの変動に沿うようにする。

-

より感度の高い特定形状の利益確定シグナルをテストする。

-

間隔距離を広げ、ポジション規模を制御する。

戦略の最適化方向

本戦略は以下の方向で最適化できます:

-

異なる移動平均線パラメータをテストし、大周期トレンド判断を最適化する。例えばEMA、RSIなどの他の指標をテストする。

-

異なる倍数のATRパラメータをテストし、ボリンジャーチャンネルの幅設定を最適化する。ボリンジャーバンドを実際の変動により近づける。

-

他の高効率な利益確定シグナルをテストする。例えばSAR、カルマンフィルター移動平均線など。

-

グリッド間隔を最適化し、変動範囲をより均等に分割し、重複ポジション構築を減らす。

-

ストップロスメカニズムを追加し、極端な相場での大きな損失を回避する。

まとめ

本戦略は、ボリンジャーバンドチャネル、移動平均線指標、特定のK線形状などのテクニカル手段を総合的に活用しています。大周期トレンドを判断した上で、トレンド追跡型の移動平均線ボリンジャーグリッド戦略を構築しています。従来のボリンジャーバンド突破戦略と比較し、本戦略はトレンド特性判断を追加することで不要な逆方向ポジションの構築を減らし、グリッドポジション方式により各単位資金のリスクを分散し、安定した収益を得られます。本戦略は、トレンド判断、ボリンジャー幅、利益確定シグナル、ストップロス方式など複数の角度から最適化調整を行い、より安定した戦略効果を得ることができます。

- 1