ダブル移動平均線ゴールデンクロス・デッドクロス反転戦略

概要

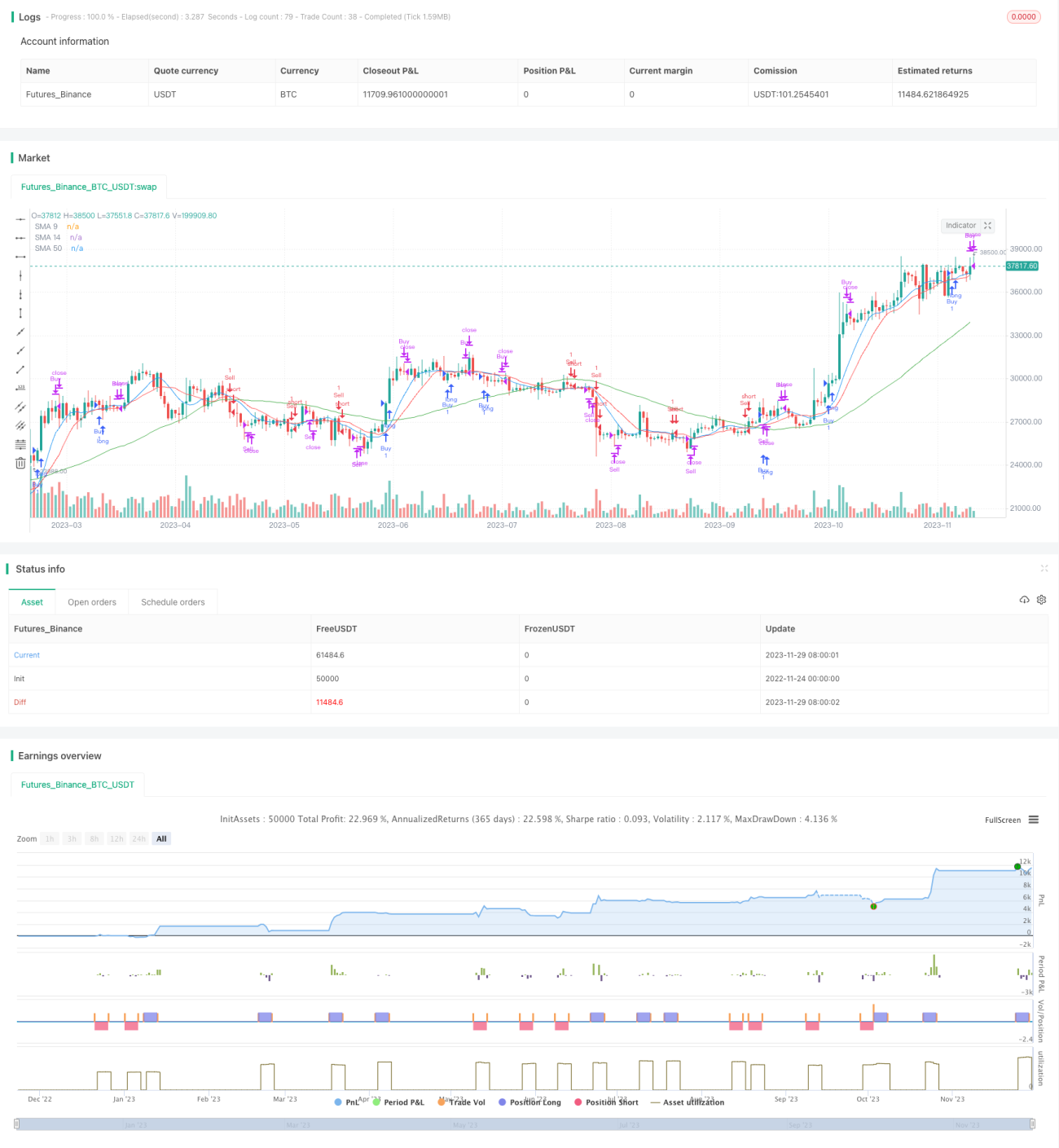

ダブル移動平均線ゴールデンクロス・デッドクロス反転戦略は、典型的なトレンド追従型の定量取引戦略です。この戦略は、ダブル移動平均線指標の9日線と14日線を用いて買いシグナルと売りシグナルを構築します。9日線が下方から14日線を突破してゴールデンクロスを形成した場合に買い、9日線が上方から14日線を突破してデッドクロスを形成した場合に売ります。偽のシグナルをフィルタリングするために、この戦略はさらに50日線指標を導入し、価格が突破したかどうかを判断します。

戦略の原理

この戦略は主に、ダブル移動平均線指標のゴールデンクロスとデッドクロスのシグナルに基づいて取引を行います。ダブル移動平均線において、9日線は短期トレンド、14日線は中期トレンドを表し、これらのクロスは市場トレンドの転換を判断するための効果的なテクニカル指標です。短期トレンド線が下方から中期トレンド線を突破してゴールデンクロスを形成した場合は、短期トレンド線が強くなったことを表し、買いシグナルとなります。上方から突破してデッドクロスを形成した場合は、短期トレンド線が弱くなったことを表し、売りシグナルとなります。

さらに、この戦略は50日線を導入して誤ったシグナルをフィルタリングします。価格が50日線より高い場合にのみ買いが発生し、価格が50日線より低い場合にのみ売りが発生します。50日線は中長期トレンドを表し、中長期トレンドが同意した場合にのみ短期操作を行います。

コアコードのロジックは以下の通りです。

// 買い条件:9日線が14日線を上抜け、かつ現在価格が50日線より高い

buyCondition = ta.crossover(sma9, sma14) and close > sma50

// 売り条件:9日線が14日線を下抜け、かつ現在価格が50日線より低い

sellCondition = ta.crossunder(sma9, sma14) and close < sma50

優位性分析

ダブル移動平均線戦略の利点は明らかです。

- 操作が簡単で、理解しやすく実装しやすく、初心者の学習に適しています。

- トレンドに従うことで、レンジ相場での損失を回避できます。

- 中長期指標を活用して誤ったシグナルをフィルタリングし、短期的な市場ノイズに惑わされるのを防ぎます。

- トレンド相場に追随し、継続的に効率的に利益を上げることができます。

リスク分析

ダブル移動平均線戦略には一定のリスクも存在します。

- 極端な相場(ベアマーケットの暴落など)では、デッドクロスが形成される前に大幅な下落が発生することがあります。この場合、戦略はデッドクロスによるストップロスが発生するまで大きな含み損を抱える可能性があります。

- レンジ相場では、ゴールデンクロスとデッドクロスが交互に発生し、ポジションが開かれてはストップロスがかかることを繰り返します。これにより、取引コストが増加する可能性があります。

リスクに対しては、以下のような最適化が可能です。

- 他の指標の組み合わせをさらに導入し、暴落相場で迅速にストップロスを実行する。

- エントリーのフィルタリング条件を追加し、レンジ相場でのゴールデンクロス・デッドクロスの繰り返しを回避する。

最適化の方向性

ダブル移動平均線戦略は、以下のいくつかの側面から最適化できます。

- パラメータ最適化。移動平均線の期間パラメータを調整し、指標パラメータを最適化します。

- エントリーシグナルのさらなるフィルタリング。より多くの指標を組み合わせて相場を判断し、誤ったシグナルを回避します。

- ストップロスメカニズムの導入。トレーリングストップ、ブレイクアウトストップなどのストップロス方法を設定します。

- 他の取引戦略との組み合わせ。出来高戦略、ボラティリティ戦略などと組み合わせて使用します。

- 適切なレバレッジの使用。運用効率を高めます。

まとめ

ダブル移動平均線戦略は、全体的に効率的で収益性のある戦略です。トレンドに従い、継続的に利益を上げることができます。同時に一定のリスクも存在するため、さらなる改善が必要です。パラメータ最適化、ストップロス方法、戦略の組み合わせにより、この戦略の効果をさらに強化することができます。

- 1