移動平均線クロス(ゴールデンクロス)最適化取引戦略

概要

本戦略は、一般的な移動平均線クロスオーバー戦略を最適化し、異なる期間の3本の移動平均線(9期間、50期間、100期間)を設定してゴールデンクロスを形成します。中長期の移動平均線が上昇トレンドにある条件下で、短期移動平均線が中期移動平均線を上抜けた際に買いシグナルを生成します。戦略名は「移動平均線クロスゴールデンクロス最適化取引戦略」です。

戦略の原理

本戦略では、9期間、50期間、100期間の3本の移動平均線を使用します。9期間移動平均線は短期線、50期間移動平均線は中期線、100期間移動平均線は長期線です。取引シグナルは短期線と中期線のクロスから生成されます。具体的なロジックは、長期線が上昇トレンド(長期線の価格が中期線より高い)にある条件下で、短期線が中期線を上抜けたときに買いシグナル、短期線が中期線を下抜けたときに売りシグナルを生成して取引を行います。

優位性分析

通常の2本の移動平均線クロス戦略と比較して、本戦略は取引シグナルを生成する前に中長期トレンドの判断条件を追加することで、無効なシグナルを効果的にフィルタリングできます。長期トレンドが不明瞭な場合、シグナルは生成されず、相場に巻き込まれるリスクを回避できます。また、本戦略は短中期のトレンド相場を捉えるのに適しており、積極的なエントリーの可能性を低減します。

リスク分析

本戦略ではパラメータ設定時に移動平均線の期間の組み合わせを調整する必要があり、異なる期間の組み合わせは戦略の効果に影響を与えます。期間パラメータが適切でない場合、過剰な偽シグナルが発生するリスクがあります。また、トレーダーは潜在的なシステムリスクに注意し、適切に損切りを行ってリスクを回避する必要があります。

最適化の方向性

市場トレンドを補助的に判断するために、MACDやボリンジャーバンドなどの他のインジケーターを組み合わせ、より厳格なエントリー条件を設定することを検討できます。あるいは、ボラティリティ指標と組み合わせて適応型移動平均線を構築し、パラメータが市場環境に応じて自動調整されるようにすることで、戦略をさらに最適化できます。

まとめ

本戦略は、通常の2本の移動平均線クロスに長期線判断とフィルター条件を追加することで、偽シグナルを効果的にフィルタリングし、短中期のトレンド相場を捉えるのに適した、シンプルで実用的なトレンドフォロー戦略です。しかし、トレーダーはパラメータ最適化とシステムリスクに引き続き注意し、賢明な資金管理戦略を策定する必要があります。

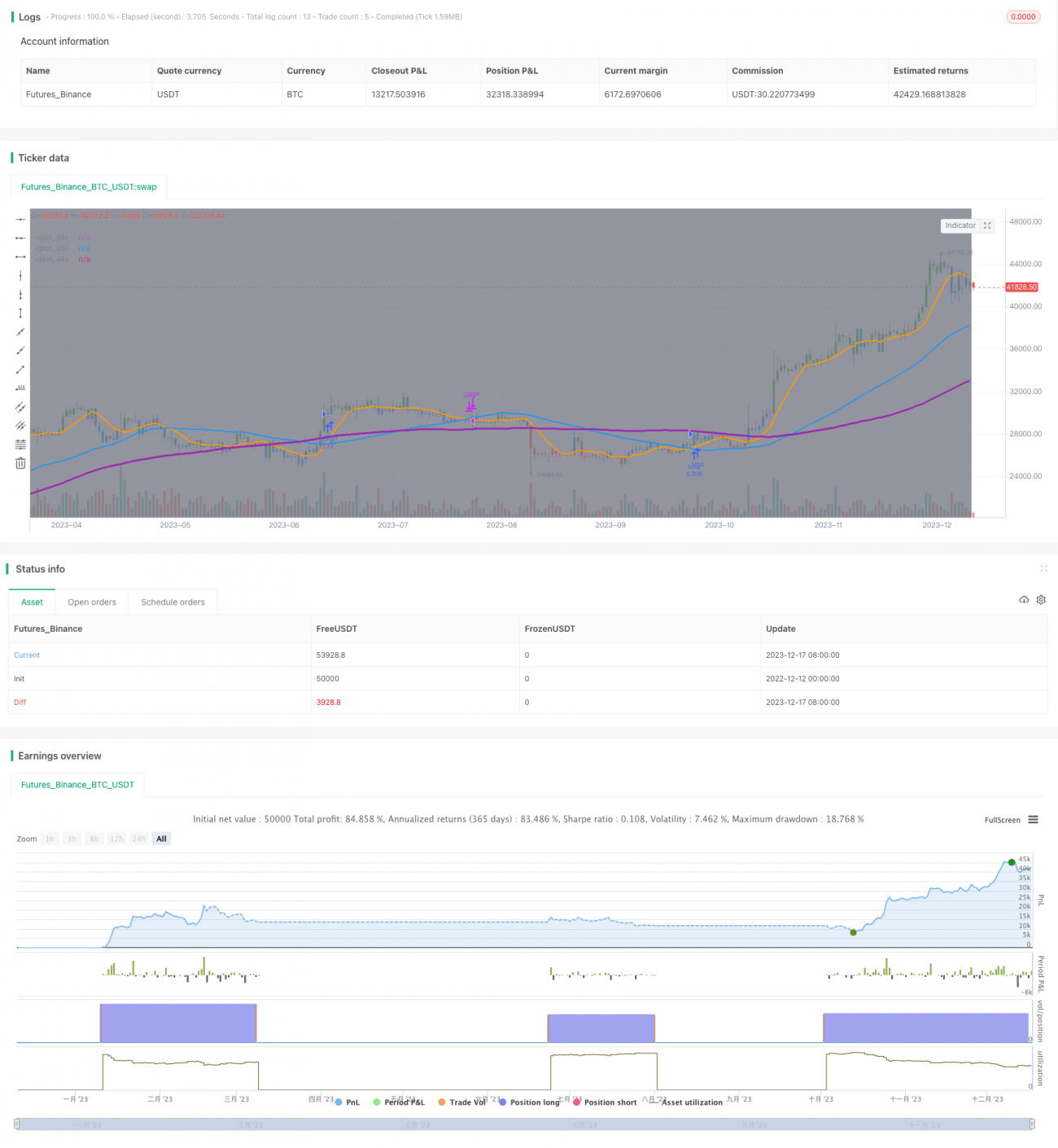

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1