経験モード分解に基づく量的取引戦略

1

Follow

1802

Followers

概要

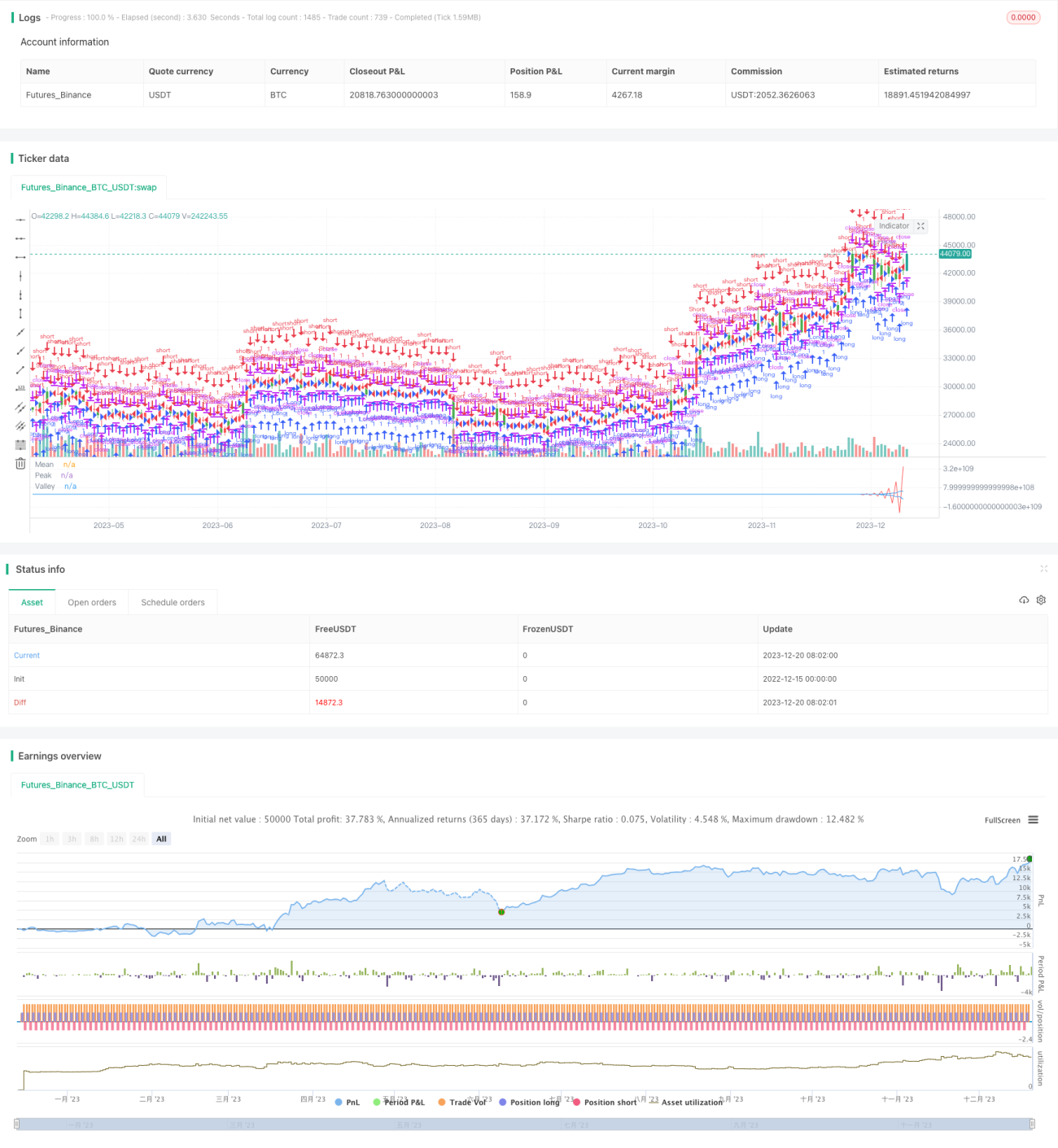

本戦略は、経験モード分解(Empirical Mode Decomposition, EMD)手法に基づき、価格系列を分解し、異なる帯域の特徴を抽出し、平均値と組み合わせて取引シグナルを生成します。本戦略は主に中長期のポジション保有に適しています。

戦略の原理

- EMD手法を用いて価格に帯域通過フィルターを適用し、価格内の変動特徴を抽出します。

- ピーク系列と谷系列の移動平均を算出します。

- 平均線が一定の比率を超えてピーク線および谷線を上回った(または下回った)場合に取引シグナルを生成します。

- シグナルに応じてロングまたはショートのポジションを取ります。

優位性の分析

- EMD手法を活用することで価格系列を効果的に分解し、有用な特徴を抽出できます。

- ピーク線と谷線により、価格の変動幅が一定以上の場合にのみ取引を行うように制御できます。

- 平均線と組み合わせることで、偽のブレイクアウトを効果的に除去できます。

リスク分析

- EMDモデルのパラメータ選択が不適切な場合、過学習のリスクがあります。

- 取引シグナルを生成するには比較的長い期間が必要であり、高頻度取引には適しません。

- 価格が急激に変動する市場環境には対応できません。

最適化の方向性

- EMDモデルのパラメータを最適化し、市場への適応性を向上させる。

- 他のインジケーターをストップロスや利確のシグナルとして組み合わせる。

- 異なる価格系列を戦略の入力として試す。

まとめ

本戦略は、経験モード分解手法を用いて価格系列から特徴を抽出し、抽出された特徴に基づいて取引シグナルを生成することで、安定した中長期取引戦略を実現します。この戦略の利点は、価格内の周期的な特徴を効果的に識別し、大きな変動の中で取引指示を発することができる点です。ただし、一定のリスクも存在するため、より複雑な市場環境に適応するためにさらなる最適化が必要です。

Source

Pine

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1