PIVOT高値と安値に基づく暗号通貨のトレンド反転戦略

1

Follow

1802

Followers

概要

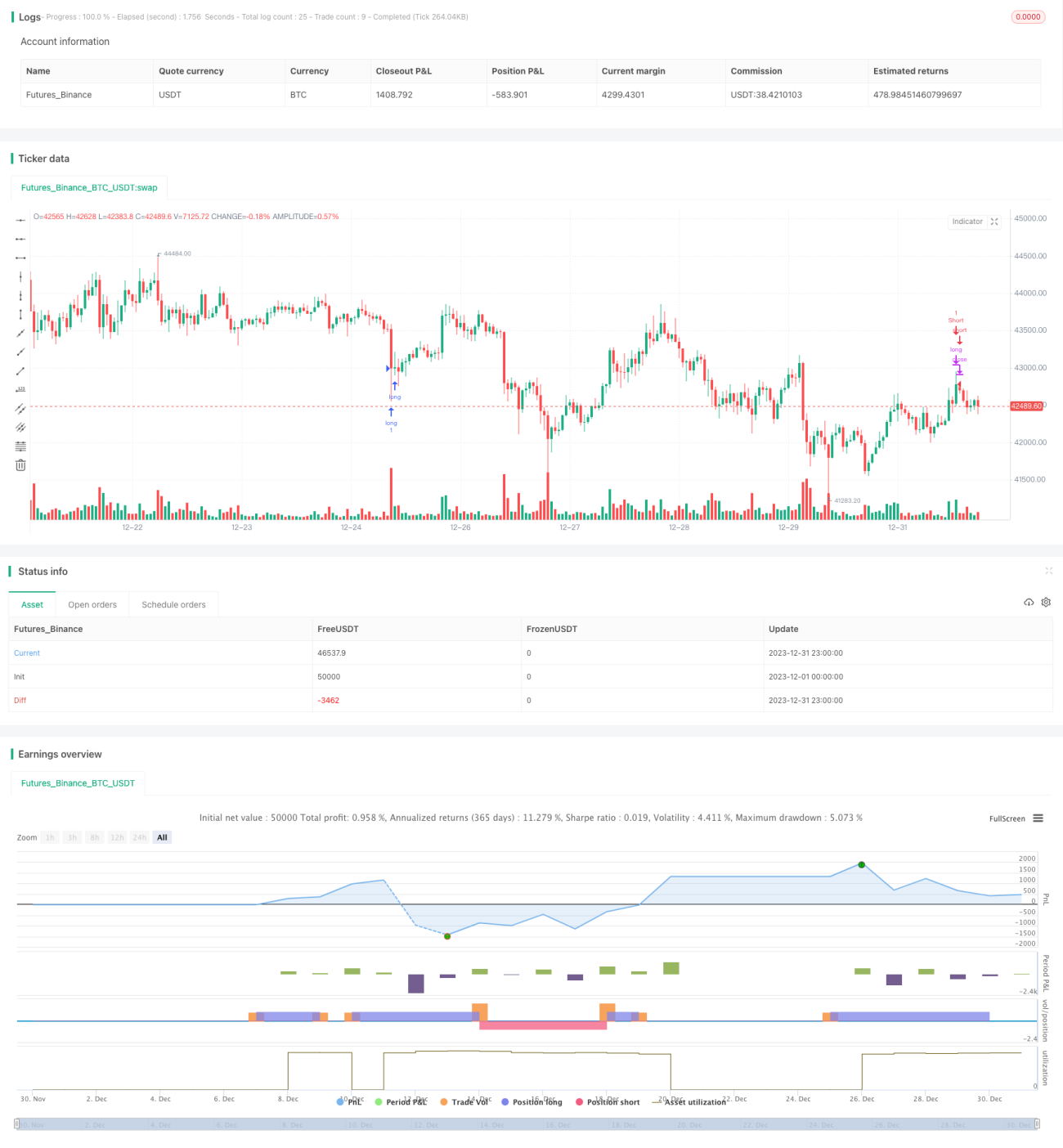

この戦略は、PIVOT高値安値とブレイクアウトに基づいて仮想通貨のトレンド反転を判断する、ブレイクアウト反転型の戦略です。まず、対象銘柄の直近一定期間の最高値と最安値のPIVOTポイントを計算し、価格がこれらの重要ポイントをブレイクした後に反転するかを判断することで、大きなトレンド変化を捉えます。

戦略の原理

-

PIVOT高値安値の計算

ta.pivothigh()およびta.pivotlow()関数を使用して、直近の一定バー数の最高値ポイントと最安値ポイントを重要なPIVOTポイントとして計算します。 -

ブレイクアウトの判断

価格がPIVOT安値を上抜ける、またはPIVOT高値を下抜けた場合、トレンドが反転したと判断します。 -

フィルター条件の設定

価格がPIVOTポイントからある程度の幅でブレイクし、かつ150バーの終値をブレイクしている必要があり、ダマシを回避します。 -

エントリーとエグジット

買い条件が発生すればロングでエントリーし、売り条件が発生すればロングポジションをクローズします。同様にショートのエントリーとエグジットも判断します。

優位性分析

- PIVOTポイントを使用することで、大きなトレンド変化に敏感に反応できる。

- フィルターによりレンジ相場を効果的に除外し、トレンド反転後のエントリーを確実にする。

- 高値安値のPIVOTブレイクを判断するため、反転の機会をタイムリーに捉えられる。

リスク分析

- 大きなレンジ相場では、戦略がダマシに遭いやすい。

- PIVOTポイントの期間やフィルター条件を銘柄に合わせて調整する必要がある。

- 取引所の手数料がほぼゼロであることが必要。そうでなければ損益に大きな影響が出る。

最適化の方向性

- 異なるPIVOTパラメータの組み合わせをテストできる。

- トレーリングストップを追加して、1回の損失をコントロールできる。

- 他のインジケーターを組み合わせてフィルターシグナルを判断できる。

まとめ

この戦略は全体的に堅実であり、大きな反転を捉えるのに適している。ただし、リスク管理に注意し、パラメータを異なる通貨に合わせて調整する必要がある。パラメータの最適化とリスク管理の上で、この戦略は良い結果を期待できる。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1