即时突破ボラティリティEMAトレンド戦略

概要

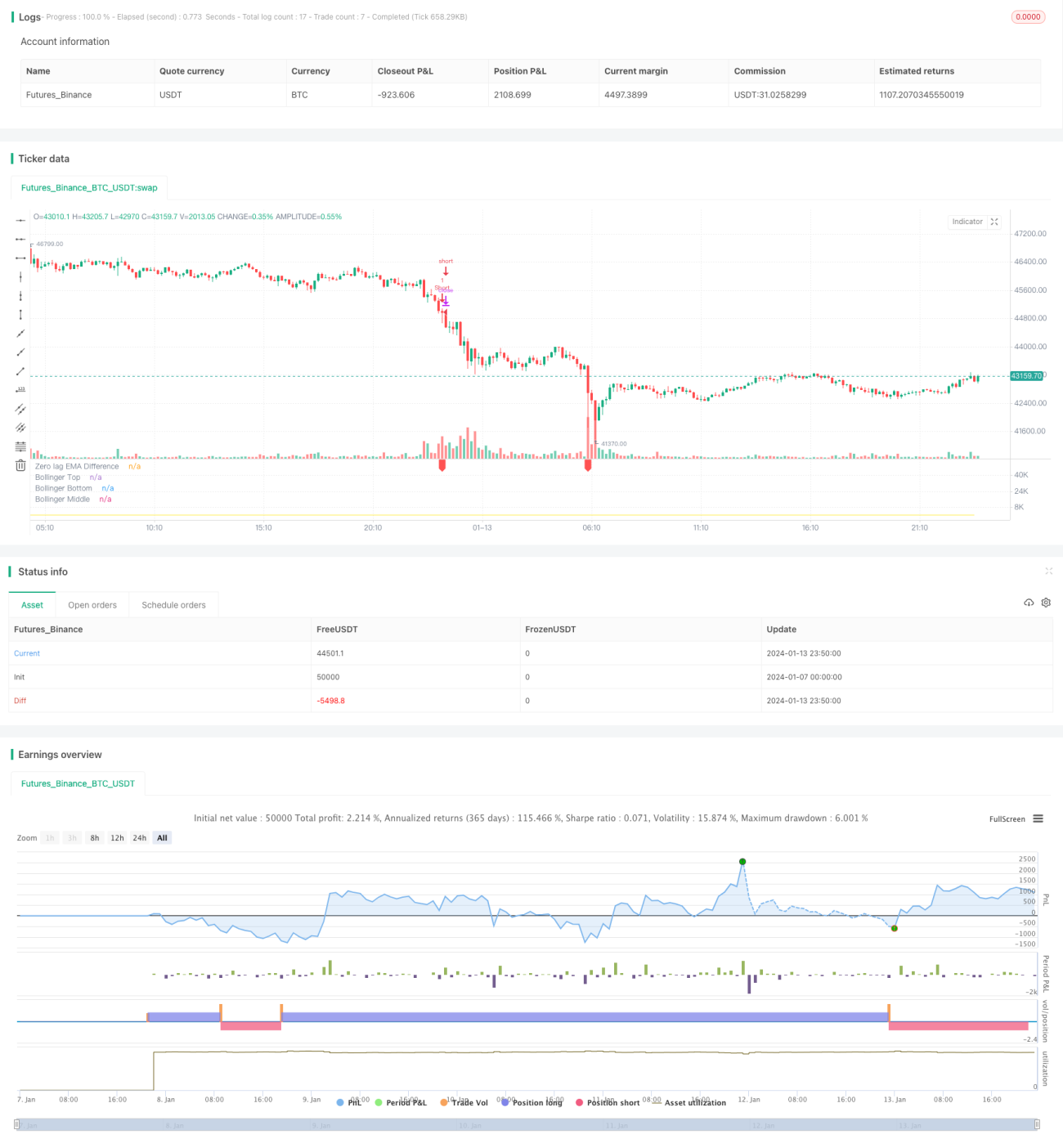

本戦略は、2つの異なるゼロラグEMAの差を利用して、対象銘柄の上昇または下降モメンタムを追跡するシンプルなブレイクアウト戦略です。その差がボリンジャーバンドの一定倍率を超えた場合、ベースとなるEMAの方向に基づいて買いまたは売りのシグナルを生成します。

戦略の原理

本戦略では、2つの特殊なタイプのEMAインジケーターを使用してボラティリティの差を計算します。これらのEMAインジケーターの計算式は以下の通りです。

hJumper = math.max(src, ta.ema(src, lx))

lJumper = math.min(src, ta.ema(src, lx))

dif = (hJumper / lJumper) - 1

このインジケーターは、価格の急激な変動に遅延なく即座に反応します。

difがボリンジャーバンドの上限を超えた場合にエントリーシグナルが発生し、difがボリンジャーバンドの中央値を下回った場合にエグジットシグナルが発生します。ベースとなるEMAの方向が買いまたは売りの方向を決定します。

優位性分析

本戦略の最大の利点は、ブレイクアウトシグナルを遅延なく素早く捉えられることです。これは、2つの特殊なゼロラグEMAを計算することで実現されます。これにより、戦略は価格のブレイクアウトイベントに即座に反応し、トレンド形成初期により高い効率を捉えることができます。

もう1つの利点は、パラメータがlxのみであることです。パラメータが少ないため、戦略のチューニングが容易であり、過剰適合のリスクも低減されます。

リスク分析

本戦略の主なリスクは、ブレイクアウトシグナルが偽のブレイクアウトである可能性があることです。価格がレンジ相場にある場合、連続して偽のブレイクアウトが発生する可能性があります。このリスクを軽減するには、ボリンジャーバンドの倍率を適切に大きく設定し、シグナルをより安定させることができます。

別のリスクとして、レンジ相場では頻繁に小幅な損益が発生することが挙げられます。これは、エグジットメカニズムを調整することで緩和できます。例えば、ストップロスや利確価格を設定する方法があります。

最適化の方向性

本戦略は、以下の点で最適化が可能です。

- 他のインジケーターと組み合わせてエントリーシグナルをフィルタリングし、偽のブレイクアウトの確率を低減する

- ストップロス・利確メカニズムを追加し、ポジションリスクを管理する

- 出来高による確認を導入し、出来高を伴わないブレイクアウトの偽シグナルを回避する

- 適応型ボリンジャーバンドパラメータを使用し、市場のボラティリティに応じてパラメータを調整する

- 機械学習手法に基づいて戦略パラメータを動的に最適化する

まとめ

本即時ブレイクアウト・ボラティリティEMA戦略は、ゼロラグEMAの計算により価格トレンドのモメンタムを捉え、反応が速く、パラメータがシンプルであるという利点があります。今後の課題としては、シグナルのフィルタリング、ストップロス・利確、出来高確認などの最適化を行い、異なる市場環境でも安定して動作するようにすることが挙げられます。

- 1