トレンドとリバーサルを両立する適応型ボラティリティ・ブレイクアウト

概要

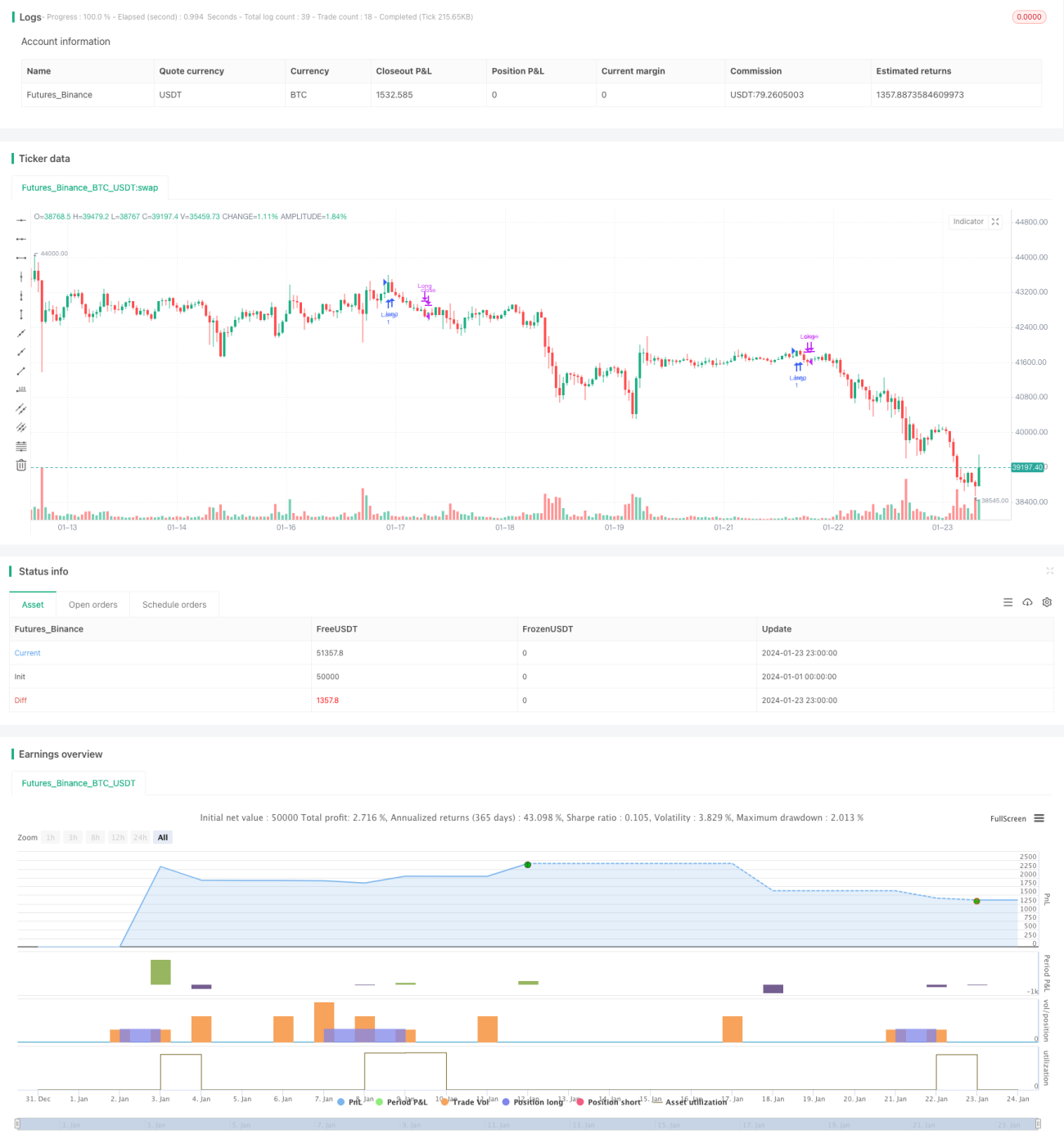

本戦略は、まず量価指標VFIと移動平均線を組み合わせてトレンド判断を構築し、さらにボリンジャーバンド指標を組み合わせて反転イベントを判断することで、トレンド取引とレンジ取引の有機的な結合を実現します。

戦略の原理

本戦略は主に以下の部分から構成されます:

-

VFI指標によるトレンド判断。代表的な価格の対数変化率と出来高変化を組み合わせて価格トレンドを判断し、量価の合理的なマッチングを実現します。

-

EMA差分指標によるトレンド判断。20日線と50日線の差分比率を計算し、中長期トレンドの方向性を判断します。

-

ボリンジャーバンド指標による反転判断。ボリンジャーバンドの中央線は20日単純移動平均線であり、バンド幅は中央線の1.5倍の標準偏差です。価格が上限または下限を突破した際に取引シグナルを発します。

-

VFI指標の振幅による反転判断。VFI値が上下限(0、20)に近い場合、トレンド反転の可能性が高いと判断します。

取引時間帯の条件を満たした上で、価格がボリンジャーバンドの上限を突破し、かつVFI、EMA差分指標が同方向に強気である場合に買い建てます。価格がボリンジャーバンドの下限を下回るか、またはVFIが一定の閾値に達した場合に決済します。

戦略の利点

-

VFI指標の導入により、量価関係のマッチングがより合理的になり、価格に盲目的に追随することを防ぎます。

-

EMA差分の判断とVFIの組み合わせにより、トレンド判断がより安定し信頼性が高まります。

-

ボリンジャーバンドとVFI指標の反転判断の組み合わせにより、戦略は市場の双方向変動に適応しやすくなります。

戦略のリスク

-

量価指標は偽のブレイクアウトのリスクを完全には回避できません。

-

EMA差分には一定のラグが存在し、短期の転換にタイムリーに対応できません。

-

ボリンジャーバンドのパラメータ設定が不適切な場合、取引頻度が高くなりすぎたり、市場を取りこぼすリスクがあります。

リスクへの対応策:

-

より多くの指標を組み合わせてトレンドを判断し、単一指標への依存を避けます。

-

EMAパラメータは大きすぎず小さすぎず、適切に調整します。

-

異なる市場状況におけるボリンジャーバンドパラメータの変化が戦略に与える影響をテストします。

戦略の最適化方向

-

VFIパラメータをさらに最適化し、より敏感にします。

-

価格チャネルまたはEnvelopes指標に基づくブレイクアウト判断を追加します。

-

OBV、PVTなどのより多くの量価指標の導入をテストします。

-

機械学習やAI技術を導入し、パラメータの動的最適化を実現します。

まとめ

本戦略はトレンド判断と反転判断を総合的に考慮し、VFI、EMA差分とボリンジャーバンド指標を用いて、市場の双方向変動を捉えることを実現しています。次のステップでは、パラメータ設定をさらに最適化し、判断根拠を充実させ、適用範囲を広げ、戦略の安定した収益性を高めていきます。

- 1