平滑移動平均ストップロス戦略

1

Follow

1802

Followers

概要

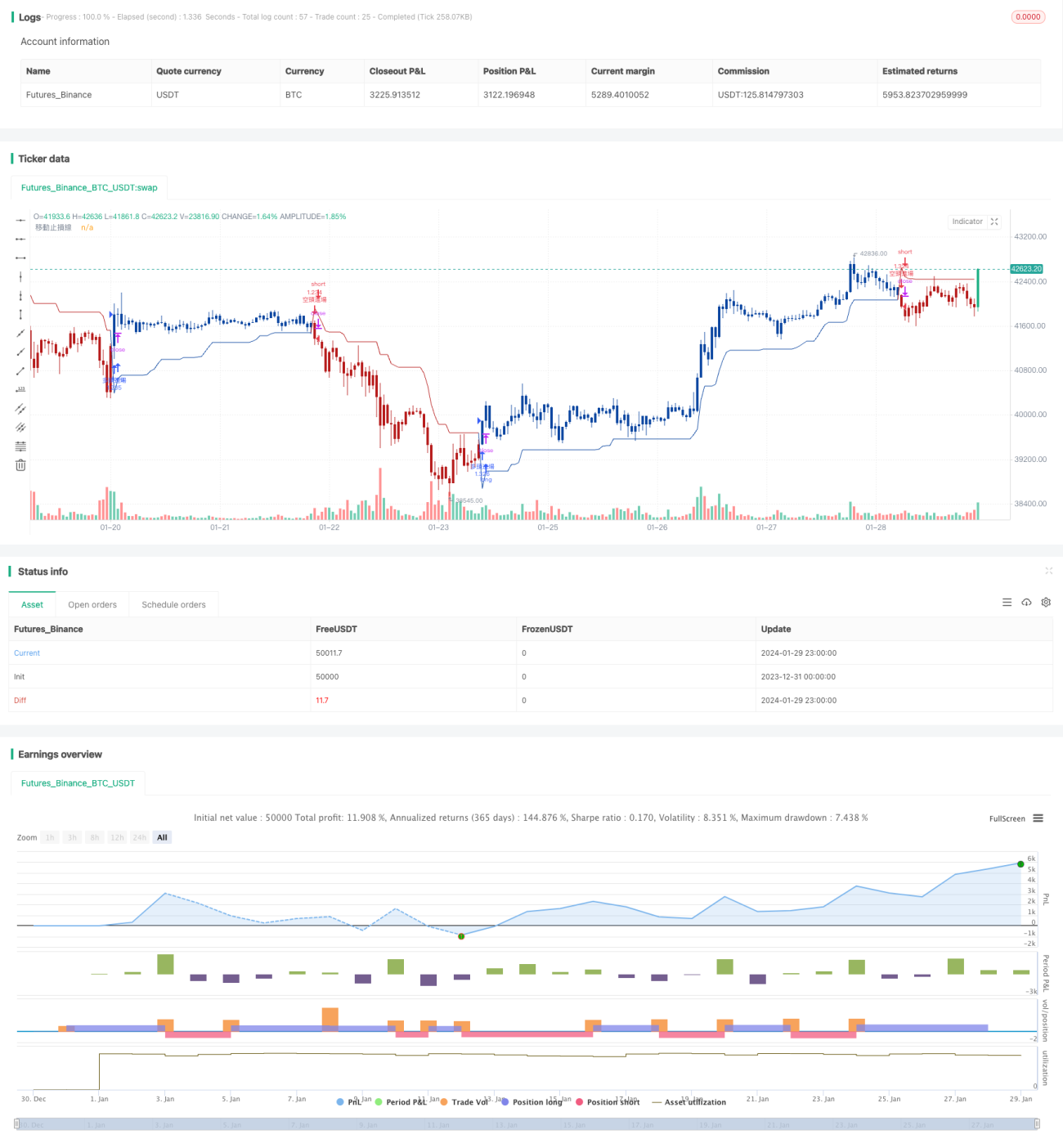

本戦略は、平滑移動平均線と平均真実価格範囲を用いて2つのストップロス価格を計算し、ストップロス価格を突破した時に逆方向にポジションを建てることでトレンド追跡ストップロスを実現します。ボラティリティの高い仮想通貨取引に適しており、利益を確実に確保し、損失拡大を防ぐことができます。

戦略原理

- 直近n期間の平均真実価格変動幅ATRを計算し、RMA法で平滑化します。

- ロングのストップロス価格は最高値からATRを減算した値、ショートのストップロス価格は最安値にATRを加算した値です。

- 価格が上方ストップロス線を突破したらショート、下方ストップロス線を突破したらロングを行います。

- ストップロス線は価格の動きに応じて常に更新され、動的に追跡します。

本戦略はATRを計算して適切なストップロス範囲を決定し、RMA法でストップロス線を平滑化することで、小幅な価格変動によるストップロス発動を防ぎます。トレンドが転換した際には、迅速にシグナルを認識し、逆方向の価格がストップロス線を突破した時点でポジションを構築します。

優位性分析

- 平滑化された移動ストップロス線により、ノイズを効果的にフィルタリングし、偽シグナルを防止します。

- ストップロス点を動的に追跡することで、トレンドの大部分の利益を確定させることができます。

- パラメータが安定しており、中長期のポジション保有に適しています。

- 完全自動取引を実現し、人手による介入は不要です。

リスク分析

- ストップロス幅が大きすぎる可能性があるため、ATR周期や倍率を適宜調整する必要があります。

- トレンドがはっきりしない場合、決済回数が増える可能性があります。

- エントリー条件を適切に設定し、高値追い・安値売りを避けるよう注意が必要です。

ATR周期を短くしたりATR倍率を小さくすることでストップロス幅を縮小したり、他のフィルター条件を追加して不要なエントリーを減らすことができます。実際のレバレッジとポジションサイズの管理に注意し、市場の急激な変動に対応します。

最適化の方向性

- ATRパラメータに加えて、他の指標を使ってトレンドを判断することができます。

- エントリーロジックを最適化し、より厳格なブレイクアウトフィルター条件を設定します。

- 移動利食い機能の追加。

- 機械学習アルゴリズムを組み合わせてストップロス線の最適化を実現します。

他のオシレーター指標と組み合わせてトレンド方向を判断し、レンジ相場での無効なエントリーを回避します。エントリーロジックを最適化し、ストップロス線突破後に価格が一定の幅で持続的に動くことを確保します。移動利食い線を追加してより多くの利益を確定させます。機械学習を用いてより優れたストップロス関数を訓練します。

まとめ

本戦略は平滑移動平均ストップロス線を計算することで、ボラティリティの高い仮想通貨市場における動的追跡ストップロスを実現し、リスクを効果的にコントロールできます。戦略パラメータは比較的安定しており、自動取引に適しています。これをベースに多面的な最適化を行い、より多くの指標やアルゴリズムを組み合わせることで効果を高めることが可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1