移動平均線とストキャスティックRSI戦略

概要

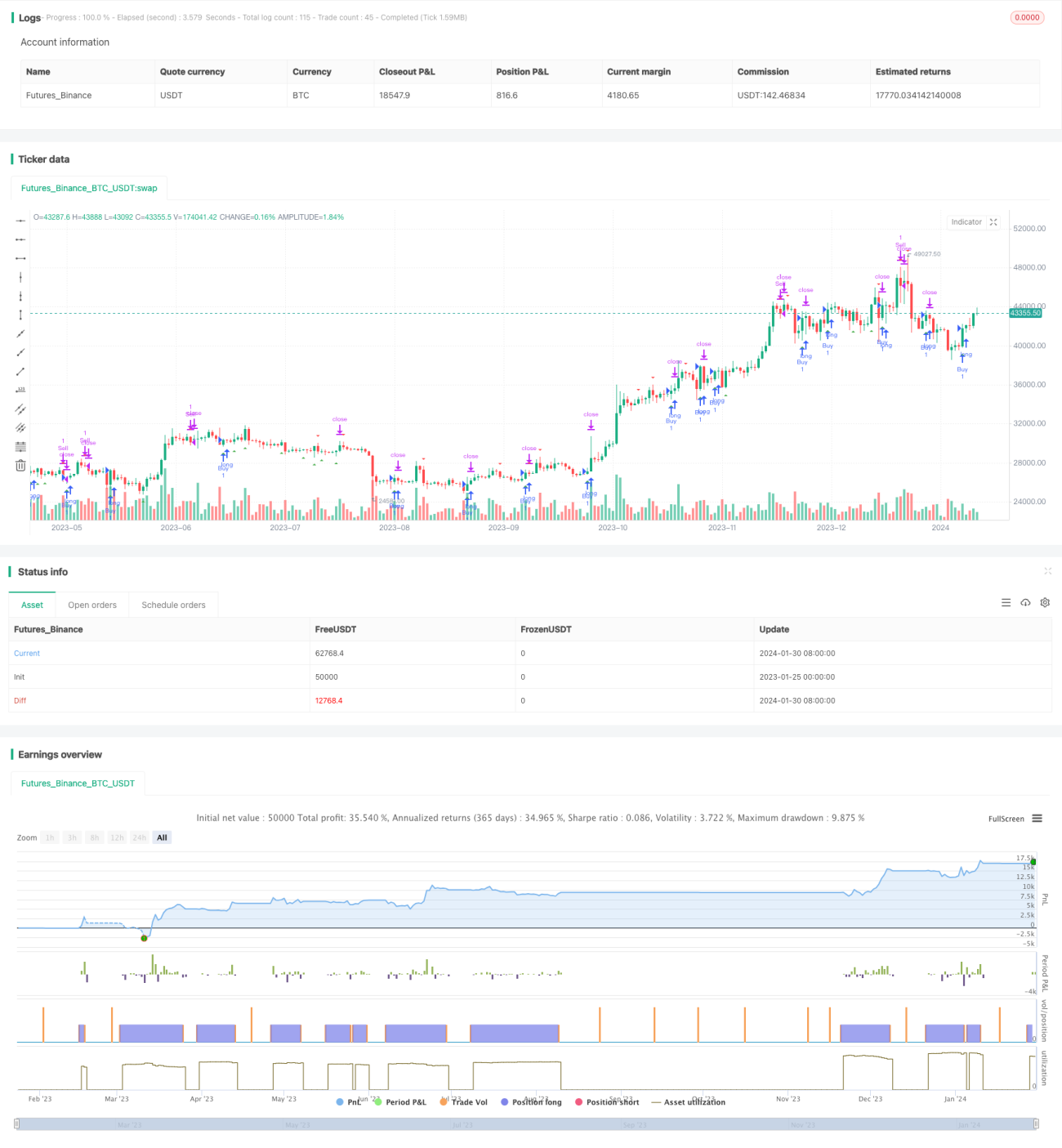

この戦略は、ビットコインとテザーの取引ペア(BTC/USDT)の3分足時間枠でテストされ、非常に良好な結果を示しています。この戦略は、移動平均線とストキャスティクスRSI(Stochastic RSI)を組み合わせて取引シグナルを特定します。

戦略の原理

この戦略では、20期間と50期間の2つの異なる期間の単純移動平均線を使用します。これらの平均線は価格トレンドを判断するために用いられ、短期移動平均線が長期移動平均線を上抜けた場合を強気シグナル、下抜けた場合を弱気シグナルとします。

ストキャスティクスRSIの計算式は (RSI - 最低RSI) / (最高RSI - 最低RSI) × 100 です。この指標は、直近の一定期間における最高RSIと最低RSIに対する現在のRSI水準の位置を反映します。ストキャスティクスRSIが20を上抜けた場合は売られ過ぎシグナル、80を下抜けた場合は買われ過ぎシグナルとなります。

本戦略は、移動平均線を使用してトレンド方向を判断し、ストキャスティクスRSIで潜在的な反転ポイントを特定してエントリーのタイミングとします。

戦略の優位性分析

移動平均線またはストキャスティクスRSIを単独で使用する場合と比較して、本戦略は両者の利点を組み合わせることで、より正確にトレンドを識別し、潜在的な反転ポイントを特定できるため、利益を得る確率を高めることができます。

単一指標と比較して、本戦略は複数の指標を組み合わせ、厳格なエントリールールを設定することで、偽のシグナルを効果的にフィルタリングし、無駄な取引を回避できます。

また、本戦略はリスク管理にも優れており、毎回資金の2%のみを証拠金取引に使用するため、1回の損失の影響を効果的に制限できます。

戦略のリスク分析

本戦略は主にテクニカル指標に依存して取引シグナルを判定するため、指標が機能しなくなった場合、誤ったシグナルが発生し損失につながる可能性があります。また、指標のパラメータ設定が不適切な場合も戦略のパフォーマンスに影響を与える可能性があります。

相場が急激に変動する場合、設定された損切り・利確ラインが突破され、損失が拡大するリスクがあります。

戦略の最適化方向

より多くの移動平均線の組み合わせやパラメータをテストし、最適なパラメータの組み合わせを探すことができます。また、KDやRSIなどの他のモメンタム指標と移動平均線を組み合わせることも試せます。

暗号通貨の特性に応じて最適な損切り・利確パターンを選択し、リスクをさらに抑制できます。

機械学習アルゴリズムを導入して、パラメータ設定やシグナル判断ルールを自動最適化することで、戦略の頑健性と適応性を高めることができます。

まとめ

本戦略は、移動平均線とストキャスティクスRSI指標を組み合わせて取引シグナルを判定することに成功しています。単一のテクニカル指標と比較して、本戦略はより信頼性の高い取引シグナルを提供できます。厳格なリスク管理とパラメータ最適化により、本戦略は安定した利益を得ることが期待できます。

- 1