底部反転をベースにした定量的トレーディング戦略

概要

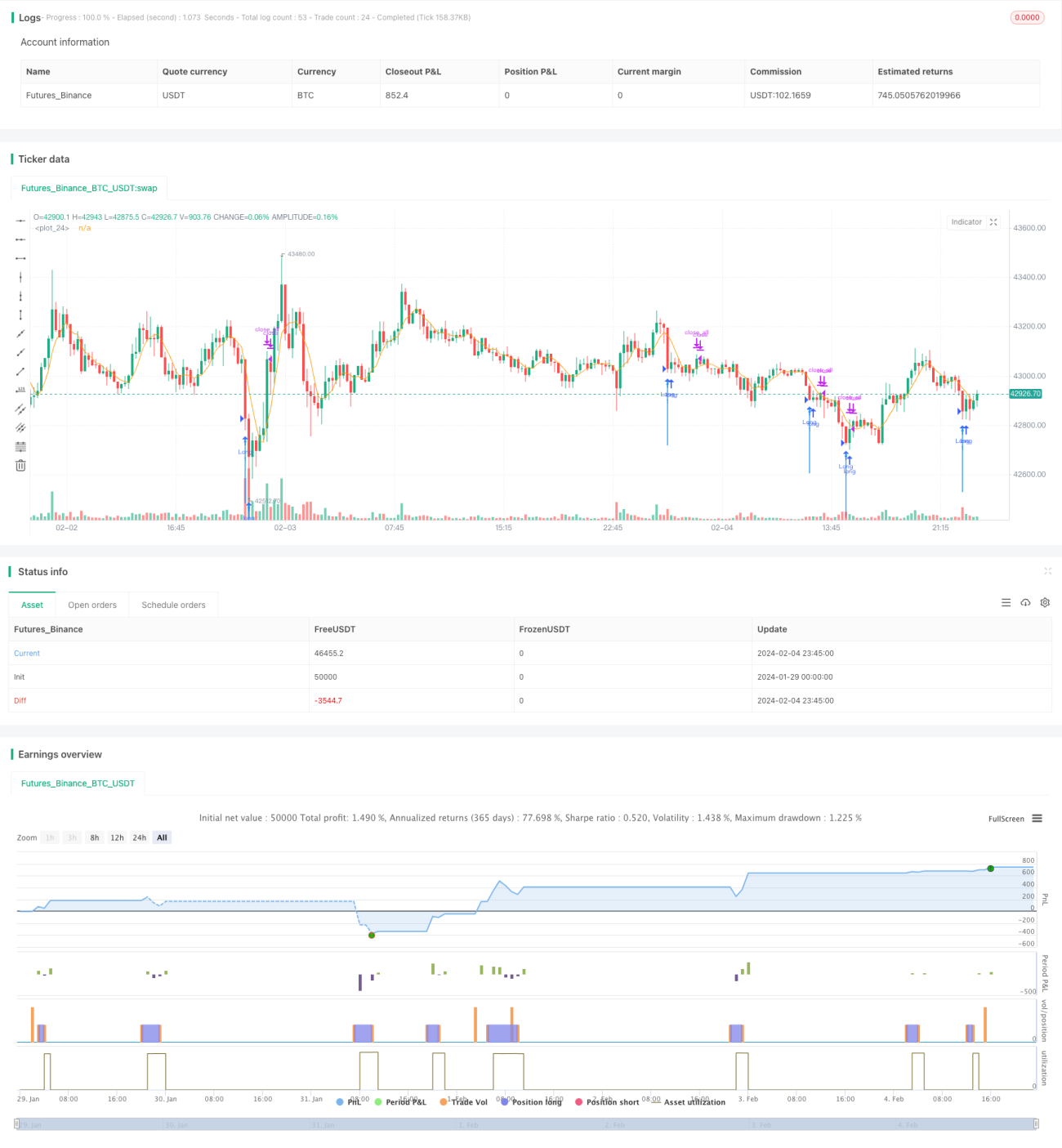

本戦略は、高速RSI指標とローソク足の実体フィルターを計算し、市場が売られ過ぎの状態にあるかどうかを判断することで、押し目買いを実現します。高速RSIが10を下回り、かつローソク足の実体が拡大している場合、相場反転のシグナルが出現したと見なし、これにより市場の底値を判断します。

戦略の原理

本戦略は主に以下の2つの指標に基づいて判断します。

-

高速RSI指標。直近2日間の騰落率を計算し、市場の買われ過ぎ・売られ過ぎを迅速に判断します。高速RSIが10を下回った場合、市場が売られ過ぎの状態にあることを示します。

-

ローソク足実体フィルター。ローソク足の実体の体積と移動平均線の体積との比率を計算し、実体の体積が移動平均線の体積の1.5倍を超えた場合、底値シグナルが出現したと判断します。

まず、高速RSIが10を下回ることで市場の売られ過ぎを示します。次に、ローソク足の実体が拡大し、実体の体積が移動平均線の体積の1.5倍を超える条件を満たします。この両方の条件が同時に満たされた場合、買いシグナルが発生し、市場が反転の底値にあると判断します。これにより、多くの偽シグナルをフィルタリングできます。

戦略の優位性

本戦略には以下の優位性があります。

- 高速RSI指標は感度が高く、買われ過ぎ・売られ過ぎを迅速に判断できます。

- ローソク足実体フィルターにより確実性が高まり、偽のブレイクアウトを回避できます。

- 高速指標とローソク足の形状を組み合わせることで、市場の反転ポイントを効果的に判断できます。

- 押し目買いを実現し、比較的低いポイントで市場に参入できます。

- 戦略の考え方はシンプルかつ明確で、理解・実装が容易です。

リスク分析

本戦略には以下のようなリスクも存在します。

- 市場が低迷期に入る可能性があり、売られ過ぎでも下落が続くことがあります。

- 高速RSIが偽シグナルを発生させる可能性があり、実体フィルターも突破されることがあります。

- 定量戦略のバックテストにはオーバーフィッティングのリスクがあり、実運用では結果が異なる可能性があります。

これらのリスクに対しては、以下の方法で最適化できます。

- トレンド指標を組み合わせ、市場の持続的な下落を回避します。

- 他のフィルター条件を追加し、底値確認の確度を高めます。

- パラメータの複数組み合わせによる最適化を行い、安定性を向上させます。

最適化の方向性

本戦略は以下の方向性で最適化できます。

- ストップロス戦略を追加し、損失リスクを抑制します。

- ボラティリティ指標を組み合わせ、市場の異常変動によるリスクを回避します。

- マルチファクターモデルを追加し、取引シグナルの効果を確保します。

- 機械学習アルゴリズムを活用してパラメータを最適化します。

- 大きな時間軸でトレンドを判断し、逆張り取引を避けます。

まとめ

本戦略は、高速RSI指標による売られ過ぎの判断とローソク足実体フィルターを組み合わせることで、市場の底値を効果的に判断します。戦略の考え方はシンプルで実装も容易であり、反転の機会を捉えることができます。しかし、一定のリスクも存在するため、安定性と実運用でのパフォーマンスを向上させるためのさらなる最適化が必要です。全体として、この考え方に基づく底値反転取引戦略は、さらなる研究に値します。

- 1