ブレイクアウト型上昇トレンド参考戦略

1

Follow

1802

Followers

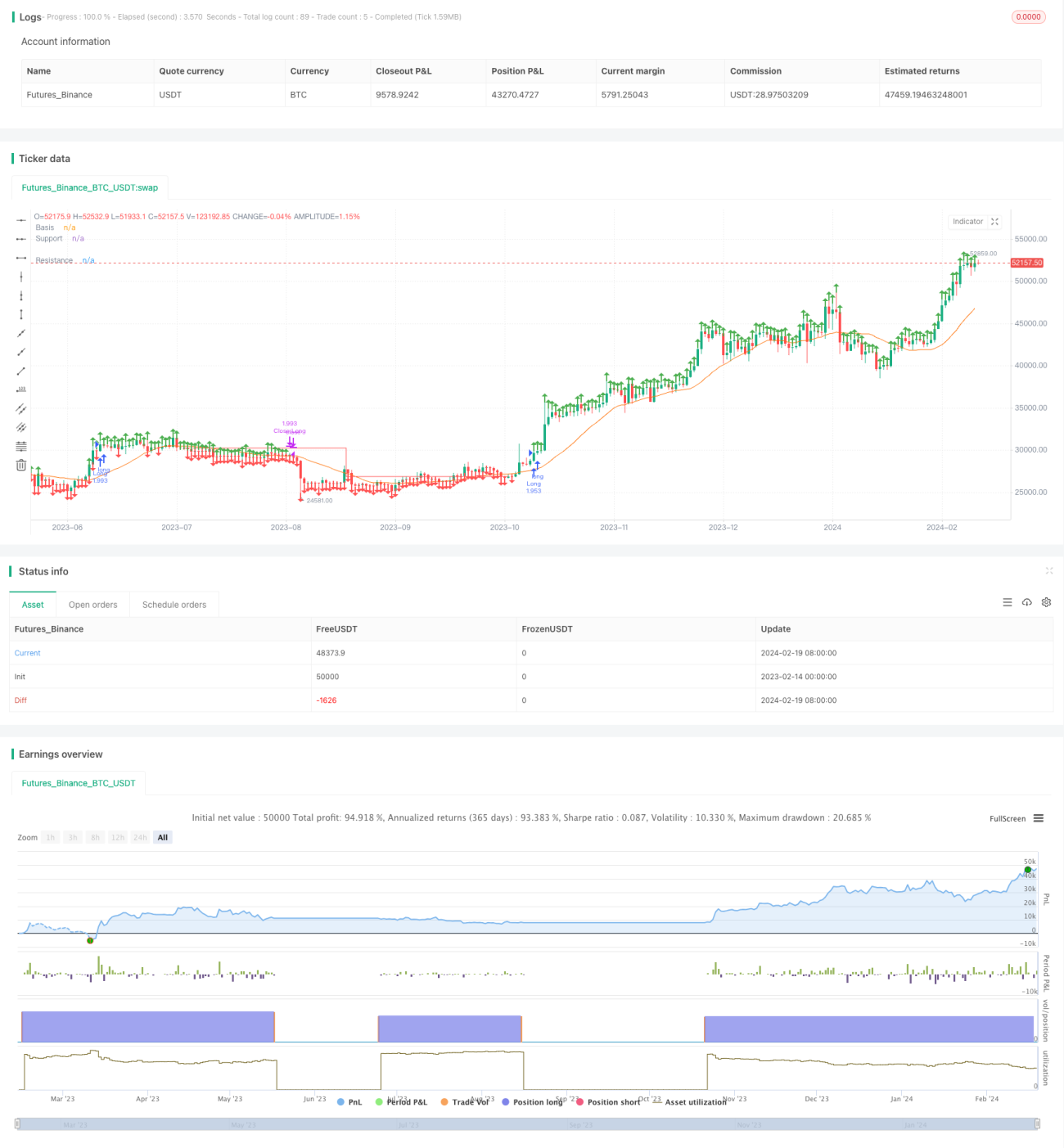

概要

本戦略は、単純移動平均線を用いてトレンド方向を判断し、レジスタンスラインとサポートラインによるブレイクアウトシグナルを組み合わせた長期保有戦略です。価格のピボット高値とピボット安値を計算し、レジスタンスラインとサポートラインを描画します。価格がレジスタンスラインを突破したら買い、サポートラインを下回ったらポジションを決済します。この戦略はトレンドが明確な銘柄に適しており、良好なリスクリターン比が期待できます。

戦略の原理

- 20日単純移動平均線をトレンド判断の基準線として計算

- ユーザー入力パラメータに基づいてピボット高値とピボット安値を計算

- ピボット高値とピボット安値からレジスタンスラインとサポートラインを描画

- 終値がレジスタンスラインを上回ったら買いエントリー

- サポートラインがレジスタンスラインを下回ったら決済

本戦略は、単純移動平均線で全体のトレンド方向を判断し、キーポイントのブレイクアウトで取引シグナルを生成する、典型的なブレイクアウト型戦略です。キーポイントとトレンド判断により、偽のブレイクアウトを効果的にフィルタリングできます。

優位性分析

- 機会が豊富で、ボラティリティの高い銘柄に適しており、トレンドを捉えやすい

- リスク管理が徹底しており、リスクリターン比が高い

- ブレイクアウトシグナルを利用し、偽のブレイクアウトリスクを回避

- パラメータをカスタマイズ可能で、適応性が高い

リスク分析

- パラメータ最適化に依存し、不適切なパラメータは偽のブレイクアウト確率を高める

- ブレイクアウトシグナルに遅延が生じ、一部の機会を逃す可能性がある

- レンジ相場では損切りが発生しやすい

- サポートラインの調整が遅れると損失を招く可能性がある

実戦でのパラメータ最適化や、ストップロス・利確戦略の組み合わせによりリスクを低減できます。

最適化の方向性

- 移動平均線の期間パラメータの最適化

- サポート・レジスタンスラインのパラメータ最適化

- ストップロス・利確戦略の追加

- ブレイクアウト確認メカニズムの追加

- 出来高などの指標を組み合わせたシグナルフィルタリング

まとめ

本戦略は全体的に典型的なブレイクアウト型戦略であり、パラメータ最適化と流動性に依存し、トレンドフォローを好むトレーダーに適しています。参考フレームワークとして、実際のニーズに応じてモジュールを拡張し、ストップロス・利確やシグナルフィルタリングなどのメカニズムを通じてリスクを低減し、安定性を高めることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1