出来高と価格の指標に基づくトレンド反転戦略

概要

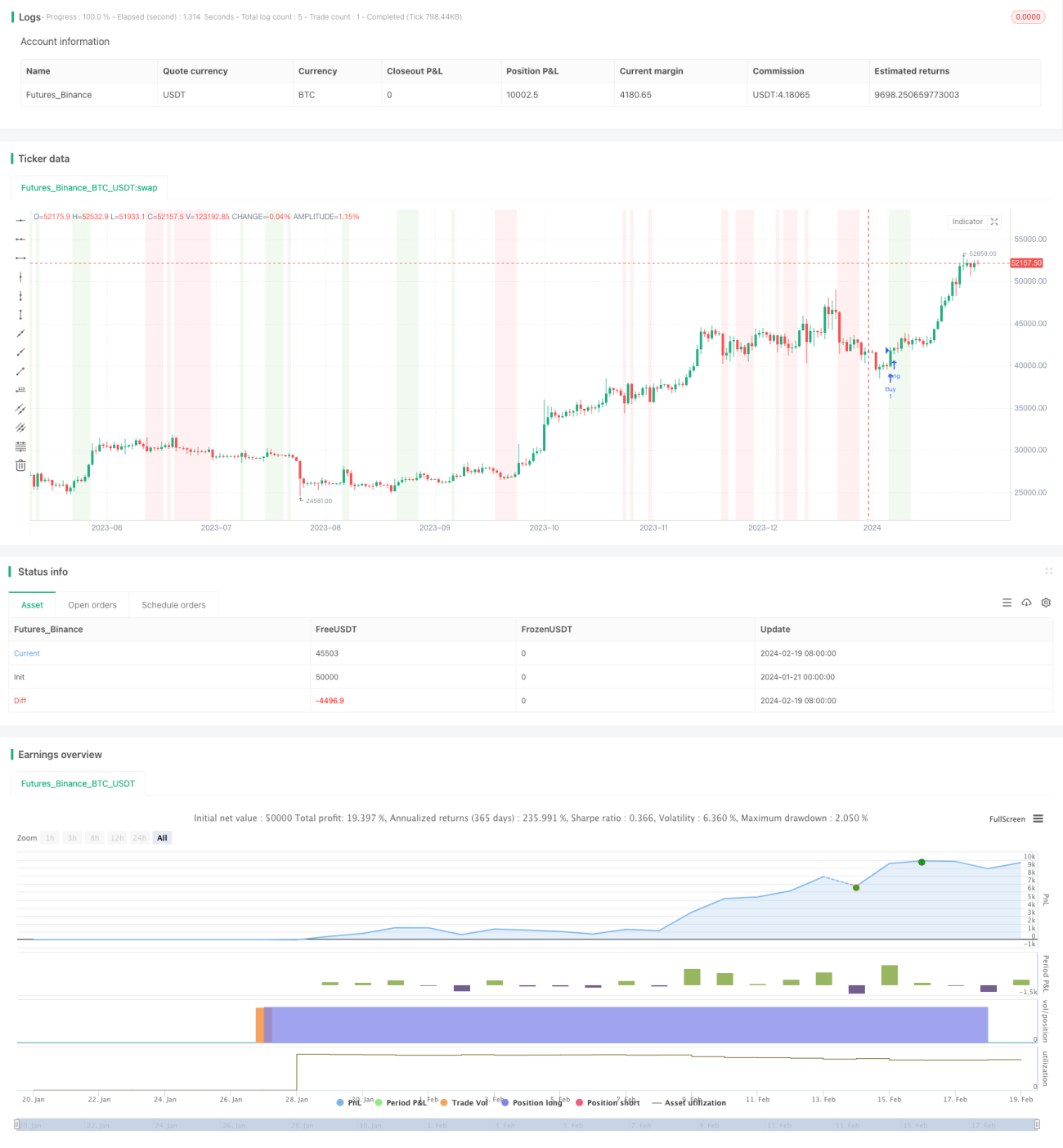

本戦略の名称はVolume Weighted Trend Reversal Strategy(出来高加重価格指標に基づくトレンド反転戦略)です。この戦略は、潜在的なトレンド反転ポイントを特定し、価格が平均水準から乖離した際に利益を得ることを目的としています。出来高加重平均価格(VWAP)と定量定性推定修正(QQE Mod)指標を組み合わせて取引シグナルを生成します。

戦略の原理

本戦略では、VWAPとQQE Modの2つの指標を使用します。

VWAPは出来高加重平均価格を表し、一定期間の終値と出来高の積の合計を同期間の出来高合計で割ることで算出されます。VWAPは、資産の一定期間における平均取引価格を出来高で加重して反映します。

QQE Modは定量定性推定指標の修正版であり、相対力指数(RSI)と指数移動平均(EMA)の要素を統合しています。これにより、潜在的なトレンド反転ポイントを特定し、トレンドの強さを評価するのに役立ちます。

終値がVWAPおよびQQE Modの値の両方を上回った場合、買いシグナルが生成されます。これは、価格が平均水準を上回り、QQE Modが強気を示している場合に、潜在的な買い機会となることを示します。

終値がVWAPおよびQQE Modの値の両方を下回った場合、売りシグナルが生成されます。これは、価格が平均水準を下回り、QQE Modが弱気を示している場合に、潜在的な売り機会となることを示します。

この戦略では、VWAPとQQE Modの2つの指標を組み合わせて使用することで、価格の反転が発生した際に適時にそれを特定し、利益を上げることを目指します。

優位性分析

本戦略には以下の優位性があります。

- 価格と出来高の分析を組み合わせる。VWAP指標は出来高に基づいて価格に重み付けを行うため、分析の参考価値が高まります。

- トレンドとランダムな変動を区別する。QQE Mod指標は、価格変動が持続可能なトレンドなのか、単なるランダムな変動なのかを判断するのに役立ちます。

- 反転シグナルを適時に捉える。2つの指標を組み合わせることで、価格の反転発生時に早期に取引シグナルを生成できます。

- パラメータをカスタマイズ可能。指標パラメータは市場環境に応じて最適化でき、異なる期間や銘柄に適応できます。

- 実装とバックテストが容易。本戦略はTradingViewでPine Scriptを用いて直接記述でき、可視化やバックテストが容易です。また、MT4/MT5での自動売買のためにMQLに変換することも可能です。

リスク分析

本戦略は緻密に設計されていますが、取引には依然として一定のリスクが伴います。主なものは以下の通りです。

- 誤シグナルのリスク。他のすべてのテクニカル指標と同様に、VWAPやQQEも誤ったシグナルを生成することがあり、損失につながる可能性があります。

- ドローダウンのリスク。相場が大きく変動した場合、口座にドローダウンが発生する可能性があります。損切りによりリスクをコントロールできます。

- 過剰最適化のリスク。バックテスト時にパラメータを過度に最適化し、過去のデータには非常に有効であっても、将来のデータには適用できない可能性があります。

- 実取引とバックテストの差異。実取引の価格はバックテストと異なる可能性があり、戦略の効果が低下する恐れがあります。

- 自動売買のリスク。自動売買に使用する場合、サーバーダウンやネットワーク断絶などの技術的リスクも考慮する必要があります。

最適化の方向性

本戦略は以下の方向性で最適化可能です。

- 代替銘柄の選択。例えば、より活発な銘柄を選択することで、VWAPやQQE Modの精度を高めます。

- パラメータの調整。QQEの長さ、平滑化期間、フィルター期間を変更し、最適な組み合わせを探します。

- 損切り戦略の組み込み。適切な損切り位置とトレーリングストップ戦略を設定することで、ドローダウンを効果的に抑えられます。

- 取引コストの考慮。手数料やスリッページなどのコストをバックテストや実取引に反映し、戦略テストの精度を高めます。

- フィルター条件の追加。例えば、出来高のブレイクアウトやボラティリティ指標など他の要素を考慮し、誤シグナルを減少させます。

まとめ

出来高加重価格指標に基づくトレンド反転戦略は、VWAPとQQE Modの2つの指標を組み合わせることで、価格トレンドの反転ポイントを特定することを目指します。出来高と強弱指標の分析を両立させ、短期的な反転機会を効果的に捉えることができます。本戦略は実装が簡単で、パラメータ最適化により異なる市場環境に適応できるため、検討に値する選択肢です。ただし、取引には誤シグナルやドローダウンなどのリスクが依然として存在するため、厳格なバックテストとリスク管理が必要です。

- 1