トレンド反転型クロスタイムフレーム特異ボラティリティ取引戦略

概要

本戦略では、異なる時間窓における出来高の買い圧力と売り圧力の差を計算し、MACD指標の買いシグナル・売りシグナルを組み合わせることで、トレンド反転型の取引戦略を設計しています。主に出来高の異常変動をトレンド反転のシグナルと捉え、MACDの買い・売りシグナルで検証することで、反転の機会を捉えます。

戦略の原理

本戦略の核となるロジックは以下の通りです。

-

異なる時間窓(長期・短期)における出来高の買い圧力と売り圧力を計算します。買い圧力と売り圧力の差から、将来のトレンド方向を判断します。

-

MACDの差(MACDラインとシグナルラインの差)を用いて買い・売りの状態を判断します。出来高の買い・売り圧力シグナルと組み合わせて、トレンド反転を検証します。

-

出来高の買い圧力が異常に拡大し、かつMACDラインがクロスした場合、相場が売りから買いへのトレンド反転を起こす可能性があると判断します。

-

出来高の売り圧力が異常に拡大し、かつMACDラインがクロスした場合、相場が買いから売りへのトレンド反転を起こす可能性があると判断します。

-

反転シグナルが発生した後は、利益確定・損切りの戦略でリスクをコントロールします。

優位性分析

本戦略には以下のような優位性があります。

-

出来高の買い・売り圧力の差を用いてトレンド反転点を判断するため、移動平均線などのトレンド判断指標だけに依存せず、出来高の影響を考慮できます。

-

MACD指標の買い・売りシグナルで反転を検証することで、判断の精度を高められます。

-

長期・短期の時間窓を用いて出来高の異常方向を判断するため、反転シグナルの信頼性が高まります。

-

反転型戦略の平均勝率は比較的高くなります。

リスク分析

本戦略には以下のリスクも存在します。

-

出来高やMACDシグナルが誤ったシグナルを発する可能性があり、反転判断を誤るリスクがあります。

-

反転シグナルが発生した後も、相場が再び調整し、すぐには反転しないリスクがあります。

-

利益確定・損切りの水準設定が適切でない場合、損失が拡大するリスクがあります。

-

ドローダウン率が高く、安定した収益を求める投資家には適していません。

最適化の方向性

本戦略は以下の点で最適化が可能です。

-

長期・短期の時間窓の範囲を最適化し、反転判断をより正確にします。

-

MACDのパラメータを最適化し、買い・売り判断の精度を高めます。

-

利益確定・損切りアルゴリズムを最適化し、損失リスクを低減します。

-

異常変動を判断する指標を追加し、反転成功率を高めます。

-

ポジション管理と資金管理モジュールを追加します。

まとめ

本戦略は、典型的なトレンド反転型のアルゴリズム取引戦略です。主に出来高の異常拡大とMACDシグナルの検証を利用して、価格が買いから売りへ、または売りから買いへと反転する機会を判断・捕捉します。本戦略は判断精度が高く、収益率が良好である一方、一定のリスクも伴います。パラメータの最適化と機能拡張により、本戦略のパフォーマンスをさらに向上させることができます。

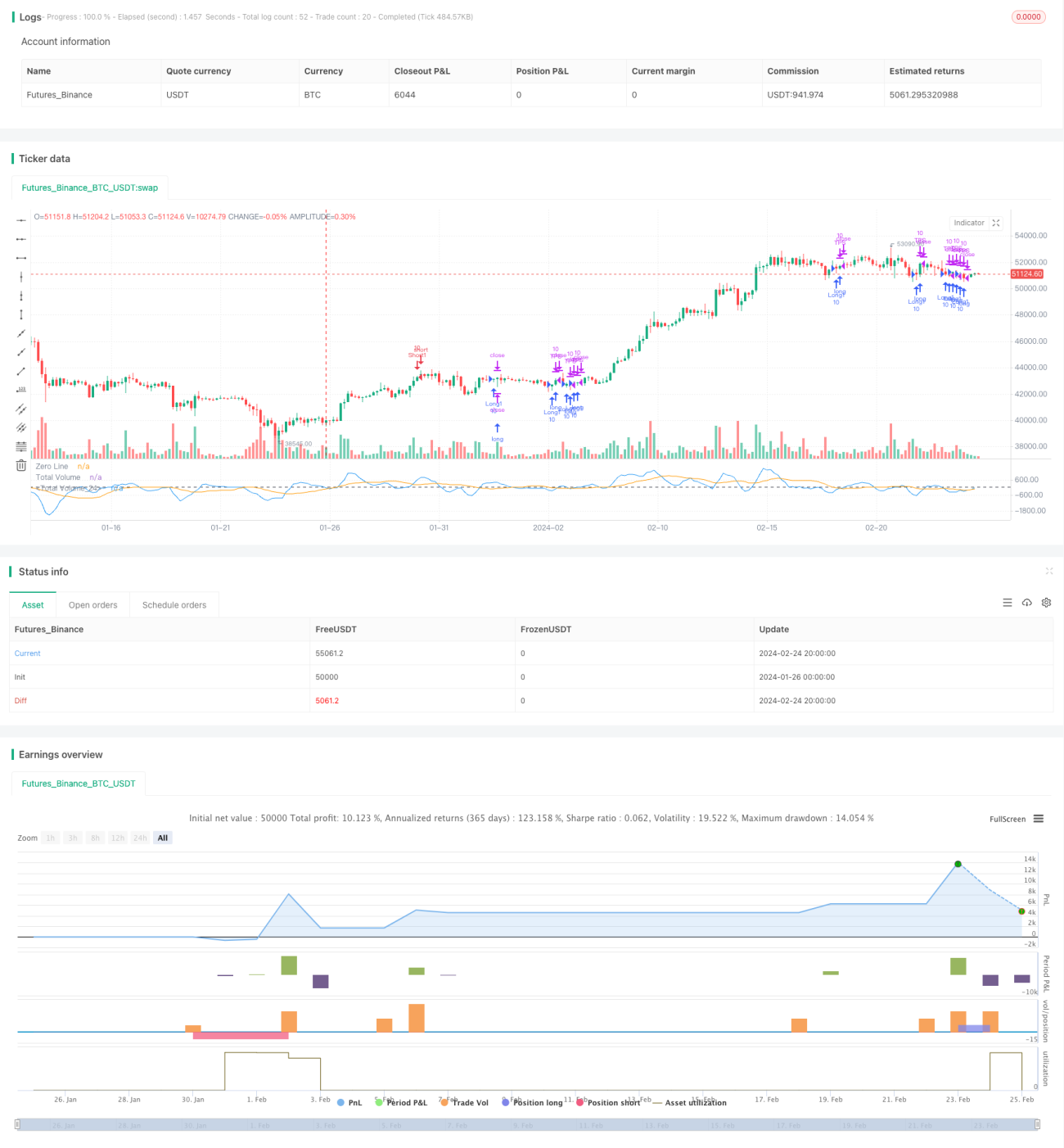

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1