ハル移動平均線の百分比バンドに基づく定量取引戦略

1

Follow

1802

Followers

概要

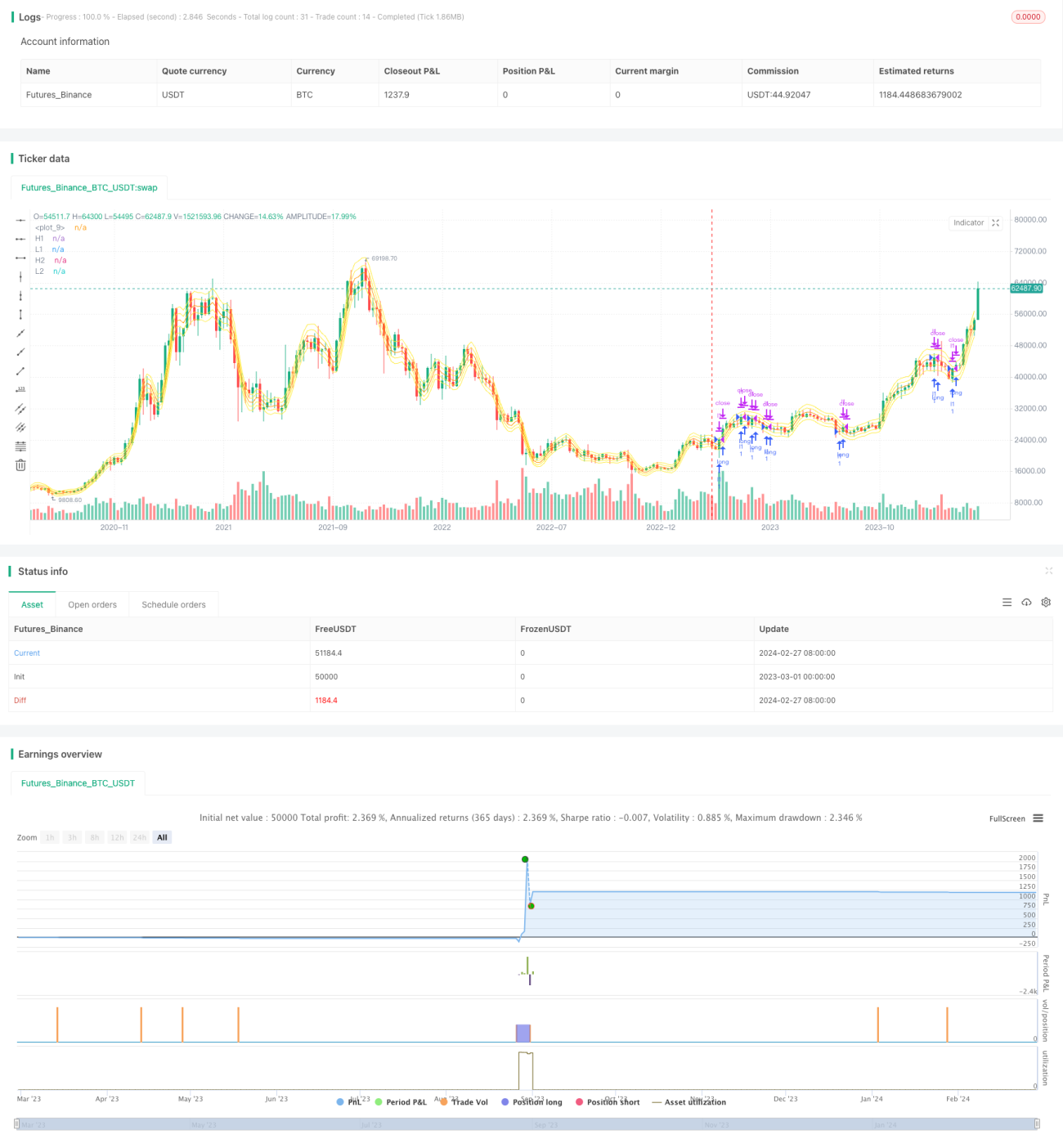

この戦略は、Hull移動平均線とその上下のパーセンテージバンドを計算し、ブレイクアウト買いとストップロス売りの定量取引を実現します。戦略の利点としては、パラメータ調整可能、実装がシンプル、ストッパーが厳格であることが挙げられます。しかし、高値追いや安値売り、頻繁な取引などのリスクも存在します。ストップロス戦略の最適化や短期トレードの追加などにより、より良い結果を得ることができます。

戦略の原理

- 長さlengthのHull移動平均線hullmaを計算します。

- hullmaのパーセンテージに基づいて上限バンドxL1、xL3と下限バンドxL2、xL4を描画します。

- 終値が下限バンドを上抜けたときに買いポジションを持ち、終値が上限バンドを下抜けたときにポジションをクローズします。

優位性分析

本戦略には以下の優位性があります:

- HullMA指標は価格変動に敏感で、トレンドを効果的に追跡できます。

- パーセンテージバンドの自由度が高く、調整により様々な銘柄に適応できます。

- ダブルバンド戦略により、誤ったシグナルを効果的にフィルタリングできます。

- ストップロス戦略によりリスクを効果的に制御できます。

リスク分析

本戦略には以下のリスクも存在します:

- 高値追いや安値売りの可能性があります。

- 頻繁な売買によるスリッページ損耗。

- パラメータ設定が不適切だと取引が頻発する可能性があります。

- ストップロス位置の設定は繰り返しテストと最適化が必要です。

最適化の方向性

本戦略は以下の方向で最適化が可能です:

- hullMAの長さパラメータを最適化し、様々な銘柄に適応させる。

- パーセンテージバンドのパラメータを最適化し、誤トレードを減らす。

- 短期トレード戦略を追加し、押し目を利用して利益を拡大する。

- ストップロス戦略を最適化し、効果的な損切りを確保する。

- 異なる銘柄におけるパラメータの頑健性をテストする。

まとめ

本戦略は、HullMA指標とそのパーセンテージバンドを用いて、比較的シンプルで直感的なブレイクアウト取引戦略を構築しています。戦略の長所と短所は明確であり、パラメータ調整や機能拡張により、非常に実用的な定量戦略となります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1