ダブル移動平均線クロス最適化ストップロス戦略

戦略概要

二重移動平均線クロス最適化ストップロス戦略(TQQQ)は、異なる期間の2本の移動平均線(SMA)のクロスシグナルに基づく定量取引戦略です。この戦略はロングのみを行い、短期移動平均線が長期移動平均線を上抜けたときに買い建て、短期移動平均線が長期移動平均線を下抜けたとき、または価格がストップロス価格を下回ったときに決済します。この戦略は、パラメータ最適化により短期・長期移動平均線の期間とストップロス比率を調整し、強気相場でより高いリターンを得ると同時に、市場下落時の損失を抑えることを目的としています。

戦略の原理

この戦略の核は、異なる期間の移動平均線のクロスシグナルを利用して市場トレンドを捉えることです。短期移動平均線が長期移動平均線を上抜けた場合、市場が上昇トレンドに入る可能性があることを示すため、買い建てを行います。短期移動平均線が長期移動平均線を下抜けた場合、上昇トレンドが終了する可能性があるとして、決済します。

移動平均線クロスシグナルに加えて、この戦略にはストップロスメカニズムも導入されています。市場価格が固定比率のストップロス価格を下回った場合、移動平均線が決済シグナルを出していなくても、戦略はストップロスでポジションを手仕舞います。このメカニズムは、ドローダウンを抑制し、トレンド反転時の大きな損失を防ぐことを目的としています。

具体的には、この戦略は以下のステップを含みます。

- 短期移動平均線と長期移動平均線を計算する。

- 買いシグナルの有無を判断する。短期移動平均線が長期移動平均線を上抜け、かつ現在ポジションがない場合に買い建てる。

- 買い建て価格を記録し、ストップロス価格を計算する。

- 決済シグナルの有無を判断する。短期移動平均線が長期移動平均線を下抜けた場合、または価格がストップロス価格を下回った場合に、すべての買いポジションを決済する。

- 翌営業日に買い建て・決済の機会があるかを終値に基づいて判断し、ステップ2~4を繰り返す。

これらの一連のステップにより、この戦略は市場トレンドの変化に迅速に適応し、強気相場ではトレンドに追随して大きな利益を得ると同時に、市場が弱気に転じた際には迅速にストップロスを実行し、ドローダウンを抑えます。

戦略の利点

- トレンド追従:移動平均線クロスシグナルにより、市場トレンドを捉え、上昇トレンドではポジションを保持してトレンドの利益を得る。

- ストップロスメカニズム:固定比率のストップロスはドローダウンを効果的に抑制し、1回の取引での損失が大きくなりすぎるのを防ぐ。

- パラメータの柔軟性:短期・長期移動平均線の期間パラメータとストップロス比率は、市場の特性や個人のリスク選好に応じて調整でき、戦略の適応性が向上する。

- 適用範囲の広さ:株式、先物、為替など、さまざまな市場や銘柄に適用でき、銘柄の特性に合わせてパラメータを調整するだけでよい。

- シンプルで効率的:戦略のロジックは明確で理解・実装が容易であり、バックテストの効率も高く、大量のパラメータ最適化やシミュレーション取引に適している。

戦略のリスク

- パラメータ感応度:移動平均線の期間とストップロス比率の選択は戦略のパフォーマンスに大きな影響を与え、不適切なパラメータは頻繁な取引やトレンド相場の取り逃しにつながる可能性がある。

- トレンド認識の遅れ:移動平均線クロスシグナルには一定の遅延が伴い、特に市場が急変する場合には最適なエントリー・イグジットのタイミングを逃す可能性がある。

- ポジション集中:この戦略は常に100%のポジションを維持し、ポジション管理や資金配分の仕組みがなく、大きな資金リスクに直面する。

- レンジ相場でのパフォーマンス低下:レンジ相場では、頻繁なクロスシグナルが戦略に損失をもたらす可能性がある。

- ブラックスワン事象:極端な相場では取引シグナルが機能しなくなる可能性があり、固定比率のストップロスでは実際のリスクをカバーしきれない場合がある。

上記のリスクに対しては、以下の側面から最適化・改善が可能です。

- 動的ストップロスの導入:市場のボラティリティや価格水準に応じてストップロス比率を動的に調整し、様々な市場状況に対応する。

- エントリー・イグジットシグナルの最適化:MACD、RSIなどの他のテクニカル指標と組み合わせ、トレンド認識の精度とタイムリー性を高める。

- ポジション管理の導入:市場トレンドの強さやボラティリティなどの指標に基づき、ポジションサイズを動的に調整し、ドローダウンリスクを抑制する。

- ファンダメンタル分析の統合:マクロ経済や業界の景況感などを総合的に考慮し、ファンダメンタルズが不利な場合の取引を避ける。

- 総損失ラインの設定:極端な相場に備え、アカウントレベルの総損失ラインを設定し、資金リスクを管理する。

戦略の最適化

- 動的ストップロス:ATR、ボリンジャーバンドなどの指標を導入し、市場のボラティリティに応じてストップロス比率を動的に調整する。トレンドが強いときはストップロスを緩め、レンジ相場ではストップロスを強化する。

- シグナルの最適化:EMA、WMAなど異なる移動平均線の組み合わせを試し、より感度が高く効果的なエントリー・イグジットシグナルを探す。また、MACD、RSIなどの指標を補助として活用する。

- ポジション管理:ATR、ADXなどの指標で市場トレンドの強さを測定し、トレンドが明確なときはポジションを増やし、トレンドが不明瞭なときはポジションを減らす。また、最大ポジション上限を設定し、分割建て・分割決済を行う。

- ロング・ショートのヘッジ:レンジ相場ではロングとショートの両方のポジションを持ち、市場リスクをヘッジすることを検討する。恐怖指数VIXなどの市場感情指標と組み合わせ、ロング・ショート比率を動的に調整する。

- パラメータの自己適応:異なる市場や銘柄に対して、機械学習アルゴリズムを使用して最適なパラメータの組み合わせを自動的に探索し、戦略の適応性と頑健性を高める。

以上の最適化手法により、戦略の収益性とリスク耐性をさらに高め、変化の激しい市場環境により良く適応することができます。

まとめ

二重移動平均線クロス最適化ストップロス戦略(TQQQ)は、シンプルで効果的な定量取引戦略です。異なる期間の移動平均線のクロスシグナルを利用して市場トレンドを捉えると同時に、固定比率のストップロスによりドローダウンリスクを抑制します。この戦略はロジックが明確で、実装と最適化が容易であり、さまざまな市場や銘柄に適用できます。

移動平均線の期間とストップロス比率を適切に選択することで、強気相場でかなりの収益を得ることができます。しかし同時に、この戦略はパラメータ感応度、トレンド認識の遅れ、ポジション集中などのリスクにも直面します。これらのリスクに対しては、動的ストップロス、シグナル最適化、ポジション管理、ロング・ショートのヘッジ、パラメータの自己適応などの面から改善・最適化が可能です。

総じて、二重移動平均線クロス最適化ストップロス戦略(TQQQ)は、試しに取り組み、深く研究する価値のある定量取引戦略です。継続的な最適化と改善により、投資家の強力なツールとなり、変動の激しい市場で安定したリターンを得る助けとなることが期待されます。しかし、どんな戦略にも限界があるため、投資家は自身のリスク選好や市場見通しに基づき、柔軟に活用し、絶えず調整することで、定量取引の道をより遠くへ進むことができるでしょう。

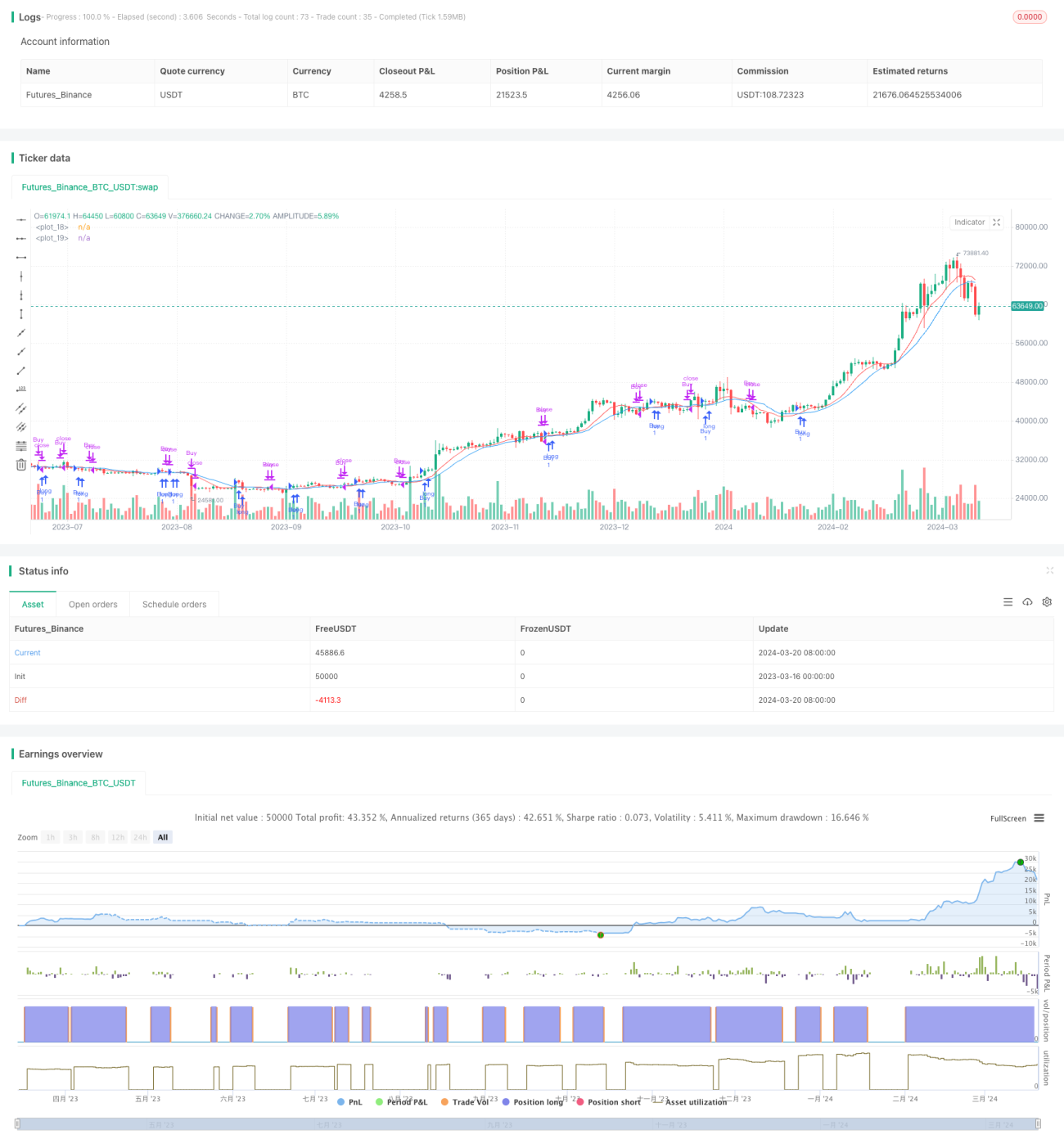

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1