바다거북 거래법에 기반한 돌파 전략

개요

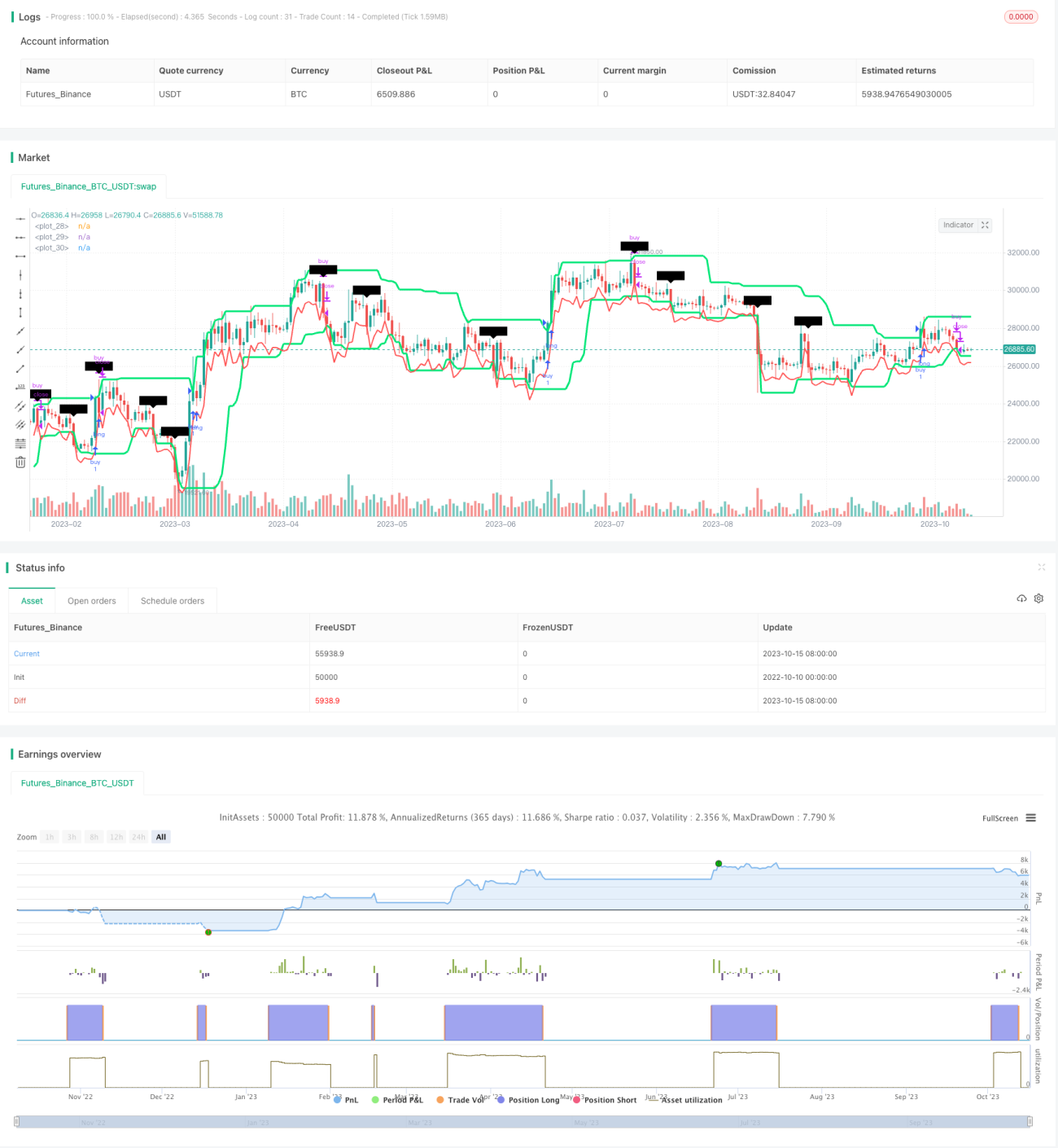

본 전략은 유명한 터틀 트레이딩 법칙을 기반으로 하며, Donchian 채널 지표를 사용하여 가격 돌파를 판단하고 ATR 지표를 결합하여 손절매 라인을 설정함으로써 추세 추종을 실현합니다. 전략의 장점은 수익률 하락 통제 능력이 뛰어나며, 단일 거래의 손절매를 효과적으로 통제하여 연속적인 손실 확률을 낮춥니다. 하지만 해당 전략은 거래 종목에 대한 적응성이 약하므로 채널 매개변수를 최적화해야 합니다. 전반적으로 이 전략은 터틀 트레이딩 법칙의 입문 버전으로, 터틀 트레이딩 법칙의 유효성을 검증하거나 퀀트 트레이딩의 기본 전략 중 하나로 사용할 수 있습니다.

원리

이 전략은 주로 두 가지 지표를 기반으로 합니다: Donchian 채널과 ATR입니다.

Donchian 채널은 최고가와 최저가로 계산됩니다. 전략은 기본적으로 채널 길이를 20일로 설정하여 20일간의 최고가와 최저가로 채널을 그립니다. 가격이 채널 상단을 돌파하면 매수 신호가 발생하고, 가격이 채널 하단을 돌파하면 매도 신호가 발생합니다.

ATR 지표는 시장 변동성을 측정하고 손절매를 설정하는 데 사용됩니다. 기본 ATR 기간은 20일로 설정됩니다. 전략은 ATR의 두 배를 손절매 라인으로 사용합니다.

구체적인 거래 로직은 다음과 같습니다:

- 가격이 채널 상단을 돌파하면 매수 포지션 진입.

- 손절매 지점은 진입 시점의 저점에서 ATR의 두 배를 뺀 값.

- 가격이 채널 하단을 돌파하면 매수 포지션 청산.

- 가격이 채널 하단을 돌파하면 매도 포지션 진입.

- 손절매 지점은 진입 시점의 고점에 ATR의 두 배를 더한 값.

- 가격이 채널 상단을 돌파하면 매도 포지션 청산.

종합하면, 이 전략은 Donchian 채널을 통해 추세 방향과 진입 시점을 판단하고, ATR로 손절매를 설정하여 위험을 통제함으로써 추세를 추종합니다.

장점 분석

이 전략의 주요 장점은 다음과 같습니다:

- 수익률 하락 통제 능력이 뛰어납니다. ATR 지표를 사용하여 손절매를 설정함으로써 단일 거래 손실을 효과적으로 통제할 수 있습니다.

- 추세 추종을 구현합니다. Donchian 채널은 가격 돌파를 효과적으로 판단하여 추세 전환을 알릴 수 있습니다.

- 변동성이 큰 종목에 적합합니다. ATR 지표는 시장 변동성을 고려하므로 다양한 종목의 특성에 더 잘 맞는 손절매를 설정합니다.

- 전략의 아이디어가 간단하고 명확하여 이해하고 구현하기 쉽습니다.

- Python 언어로 유연하게 전략을 작성하고 최적화할 수 있습니다.

리스크 분석

이 전략에는 다음과 같은 몇 가지 리스크가 있습니다:

- 채널 매개변수를 최적화해야 합니다. 다양한 종목과 시간 주기에서 채널 매개변수를 조정하여 시장 특성에 맞춰야 합니다.

- 연속 손절매 리스크가 있습니다. 비정상적인 시장 상황에서 단기간에 여러 번의 손절매가 발생할 수 있어 큰 손실을 초래할 수 있습니다.

- ATR 매개변수를 테스트해야 합니다. ATR 매개변수는 손절매 효과에 직접적인 영향을 미치며, 다양한 종목과 변동성 환경에서 조정이 필요합니다.

- 거래 빈도가 너무 높을 수 있습니다. 추세가 명확하지 않은 횡보 시장에서 과도한 크로스 신호가 발생할 수 있습니다.

- 수익이 제한적일 수 있습니다. 전략이 손절매 위주이므로 추세 행진의 전체 상승분을 효과적으로 포착하지 못합니다.

- 급격한 시장 상황에서 손절매가 부족할 수 있습니다. 일부 비정상적인 시장 상황에서 가격 갭이 직접 손절매를 유발할 수 있습니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- 채널 매개변수를 최적화하고 다양한 매개변수에 대한 다양한 종목의 적응성을 테스트합니다.

- 필터 조건을 추가하여 횡보 시장에서 과도한 신호 발생을 방지합니다. 돌폭이나 거래량 필터를 고려할 수 있습니다.

- ATR 기간 매개변수를 최적화하고 다양한 매개변수가 손절매 효과에 미치는 영향을 테스트합니다.

- 피라미딩 진입 전략을 추가하여 추세 시장에서 포지션을 추가하여 수익 공간을 확대합니다.

- 다른 지표와 결합하여 필터 효과를 향상시킵니다. 예를 들어 MACD, KD 등 지표로 추세 상황을 판단하여 역방향 거래를 방지합니다.

- 슬리피지, 수수료 등 거래 비용을 고려하여 손절매 지점을 최적화합니다. 손절매가 너무 가깝게 설정되지 않도록 방지합니다.

- 다양한 종목의 적응성을 테스트하고 특정 종목에 맞게 매개변수를 조정합니다.

요약

본 전략은 터틀 트레이딩 법칙의 입문 버전으로, 전반적으로 전략 아이디어가 간단하고 명확하며 수익률 하락 통제 능력이 뛰어나 터틀 트레이딩 법칙의 원리를 효과적으로 검증할 수 있습니다. 하지만 이 전략은 거래 종목에 대한 적응성이 약하므로 다양한 종목에 따라 매개변수를 구체적으로 최적화해야 전략 효과를 발휘할 수 있습니다. 매개변수 최적화, 필터 조건 추가 등 개선을 통해 이 전략은 퀀트 트레이딩의 기본 추세 추종 전략 중 하나가 될 수 있습니다.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1