점진적 트레일링 스탑로스 전략

개요

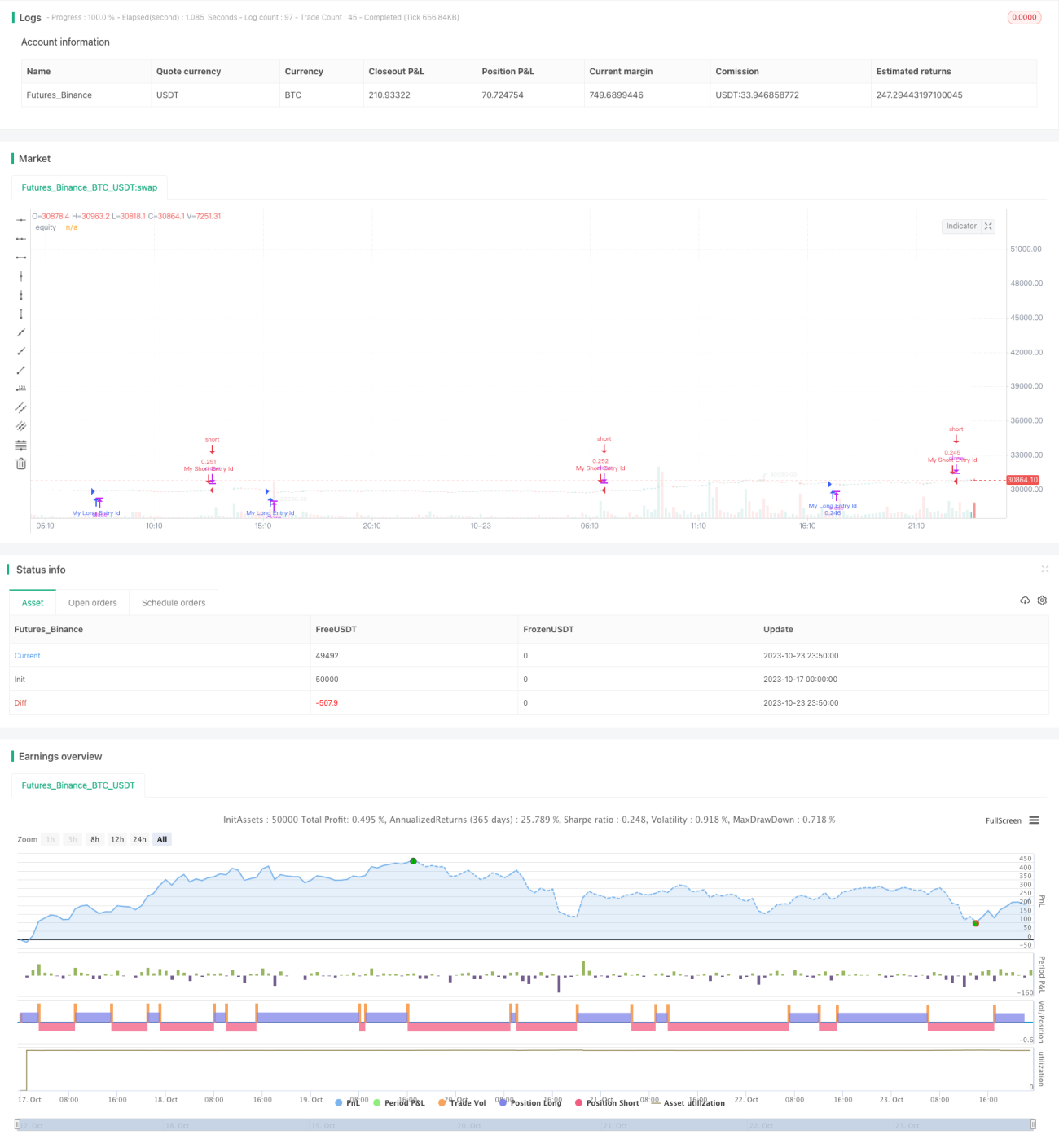

점진적 트레일링 스탑로스 전략은 손절매선을 동적으로 조정하여 위험 관리와 이익 실현을 효과적으로 결합합니다. 평균 진정 가격 변동폭(ATR)을 사용하여 손절매선을 계산하며, 주가 추세를 효과적으로 추적하여 수익을 보호하는 동시에 불필요한 손절을 줄입니다. 이 전략은 추세가 강한 주식에 적합하며 안정적인 수익을 얻을 수 있습니다.

원리

이 전략은 평균 진정 가격 변동폭(ATR)을 동적 손절의 기준으로 사용합니다. ATR은 주식의 변동성을 효과적으로 반영할 수 있습니다. 전략은 먼저 ATR 기간 매개변수를 입력하며, 일반적으로 10일입니다. 그런 다음 ATR 값을 계산합니다. 주가가 상승하면 손절매선도 함께 상승하여 동적으로 추적합니다. 주가가 하락하면 손절매선은 그대로 유지되어 수익을 고정할 수 있습니다. 또한, '인자(Factor)' 매개변수를 통해 손절매선과 주가 사이의 거리를 미세 조정할 수 있습니다.

구체적으로, 전략은 현재 캔들의 ATR 값을 계산한 후 '인자' 매개변수를 곱하여 손절 거리를 산출합니다. 주가가 손절 가격보다 높으면 롱 포지션을 열고, 주가가 손절 가격보다 낮으면 숏 포지션을 엽니다. 이렇게 하면 손절매선이 주가에 밀접하게 따라가며 점진적인 트레일링 효과를 냅니다.

장점

- 동적 추적 손절로 시장 상황에 따라 손절 거리 조정 가능, 유연성이 뛰어남

- ATR을 사용한 손절 거리 계산으로 시장 변동성을 효과적으로 추적

- 전략이 간단하고 사용하기 쉬우며 자동화된 거래 구현이 용이

- ATR 기간과 손절 거리 인자를 사용자 정의하여 다양한 거래 상품에 적용 가능

- 손절과 이익 실현의 균형을 맞추어 불필요한 손절 확률을 낮춤

위험

- ATR을 동적 손절 기준으로 사용할 때 적절한 매개변수 선택이 중요

- 손절 거리가 너무 가까우면 불필요한 손절 확률이 증가할 수 있음

- 손절 거리가 너무 멀면 적시에 손절하지 못해 위험 관리가 어려움

- 전략 자체로는 시장 추세를 판단할 수 없으므로 매매 신호를 수동으로 확인해야 함

- ATR 계산 기간의 합리성과 '인자' 매개변수 조정에 주의해야 함

최적화

- 이동평균선 등의 지표를 결합하여 신호를 필터링하고 오거래 확률을 낮출 수 있음

- 기계 학습 방법을 사용하여 ATR 기간과 손절 거리 매개변수를 자동으로 최적화 가능

- 자동 이익 실현 전략을 도입하여 손절과 결합해 수익을 고정할 수 있음

- 다른 지표와 조합하여 매매 신호의 신뢰성을 검증할 수 있음

- ATR 계산 방법 개선 또는 ATR 기간 매개변수를 동적으로 조정하는 방법 시도 가능

- 다양한 동적 트레일링 손절 알고리즘을 연구하여 손절 효과를 더욱 최적화 가능

요약

점진적 트레일링 스탑로스 전략은 손절 거리를 동적으로 조정하여 위험 관리와 이익 실현의 효과적인 균형을 달성합니다. 이 전략은 조작이 간단하고 사용자 정의 수준이 높아 로봇 자동 거래에 적합합니다. 물론 적절한 매개변수 선택과 지표 조합은 여전히 경험에 의존해야 합니다. 추가 최적화를 통해 이 전략은 더욱 안정적인 투자 수익을 얻을 수 있을 것으로 기대합니다.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1