개요

본 전략의 목적은 캔들 색상, 거래량, 무작위 방법 등 다양한 입력 변수를 사인파 방식으로 가격 변화를 예측할 수 있는지 테스트하는 것입니다. 전략은 이러한 변수를 사인파 형태로 변환하고, 파고(Peak) 또는 파저(Valley)가 설정된 횟수에 도달하면 매수 또는 매도 결정을 내립니다.

전략 원리

전략은 세 부분으로 나뉩니다. 첫 번째 부분은 캔들 색상 변화를 감지합니다. 동일한 색상의 캔들이 여러 개 나타난 후 다른 색상이 나타나면 사인파가 방향을 전환합니다. 두 번째 부분은 거래량이 평균보다 높은지 낮은지를 감지하며, 평균을 돌파하면 파동이 방향을 바꿉니다. 세 번째 부분은 무작위 방법(동전 던지기 시뮬레이션)을 사용하며, 무작위 결과가 다르면 파동이 방향을 전환합니다. 이 세 가지 파동이 설정된 횟수에 도달하면 거래 결정을 내립니다.

코드는 세 파동의 현재 방향, 파고 수 및 이전 캔들 상태를 추적하여 파동의 움직임을 제어합니다. 파고 수가 매개변수 설정에 도달하면 실행 방향을 변경합니다. 이 순환을 통해 사인파 움직임을 시뮬레이션합니다.

장점 분석

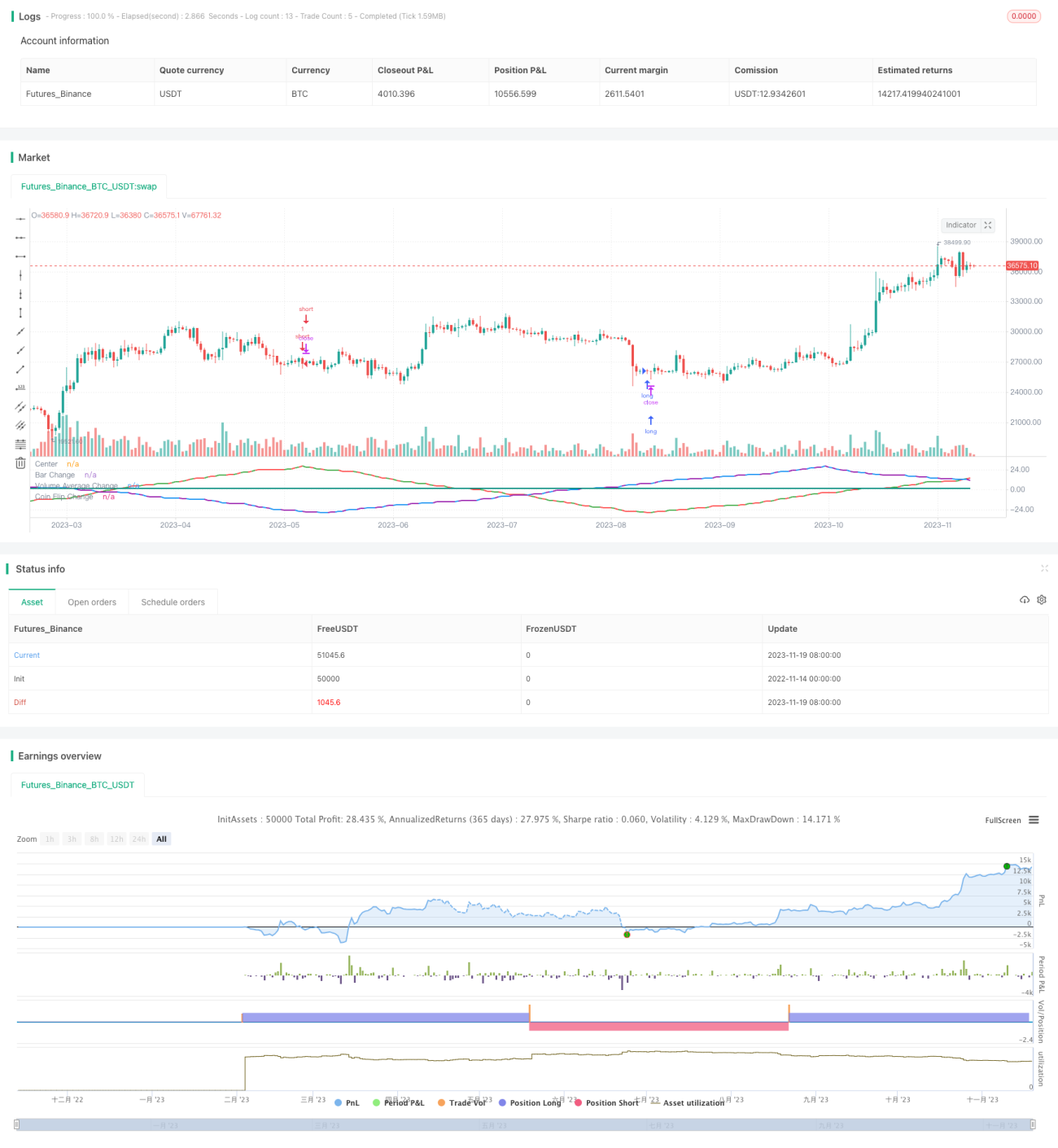

이러한 사인파 이론은 그럴듯해 보이고 시뮬레이션된 파형이 실제 시장과 어느 정도 연관성을 보이기도 합니다. 그러나 본 전략의 테스트를 통해 알 수 있듯이 사실상 모두 무작위 결과입니다. 어떤 변수 조합의 파형이 더 그럴듯해 보이더라도 거래 결과를 개선하지는 못합니다.

따라서 이 전략의 장점 중 하나는 "시장을 예측할 수 있다"는 잘못된 개념을 반박한다는 점입니다. 시장의 변수는 실제로 가격에 영향을 미치지만 예측할 수 없으며, 무작위 결정으로도 유사한 결과를 얻을 수 있습니다.

위험 분석

이 전략의 가장 큰 위험은 무작위 거래에서 손익을 확정하기 어렵다는 점입니다. 서로 다른 매개변수에서 결과를 예측하기도 어려우며, 사전에 수익 가능성을 확인할 수 없습니다.

또한 사인파 예측 이론 자체가 잘못되었습니다. 시장 변화는 너무 복잡하여 단순한 주기적 시뮬레이션으로는 불가능합니다. 따라서 이 전략은 실제 실전 거래에 진정으로 적용될 수 없습니다.

위험을 줄이기 위해서는 무작위 결과를 추가로 분석하여 매개변수 범위를 결정하거나, 다른 분석 방법을 결합하여 거래 신호를 검증해야 합니다.

최적화 방향

본 전략은 다음과 같은 방향으로 최적화할 수 있습니다:

- 더 많은 변수를 파동으로 변환하여 샘플 공간 확대

- 현재 세 가지 파동을 조합하여 최적의 조합 탐색

- 손절 방법 설정(예: 손실 비율 기반 손절)

- 진입 및 청산 로직 최적화 및 백테스트를 통한 최적 매개변수 탐색

요약

본 전략은 다양한 사인파를 테스트함으로써 시장이 예측 불가능하다는 본질을 설명합니다. 또한 파형 순환을 통한 예측이라는 잘못된 이론을 반박합니다.

다음 단계로는 변수 추가, 파형 조합, 손절 설정, 매개변수 최적화 등을 통해 전략의 실전 사용성을 높일 수 있습니다. 하지만 핵심은 시장 변화가 복잡하고 다양하여 예측이 쉽지 않다는 점을 이해하는 것입니다. 우리가 해야 할 일은 시장을 예측하는 것이 아니라 무작위 위험을 줄이는 것입니다.

- 1