피보나치 평균 K-라인과 이동평균을 기반으로 한 양적 거래 전략

개요

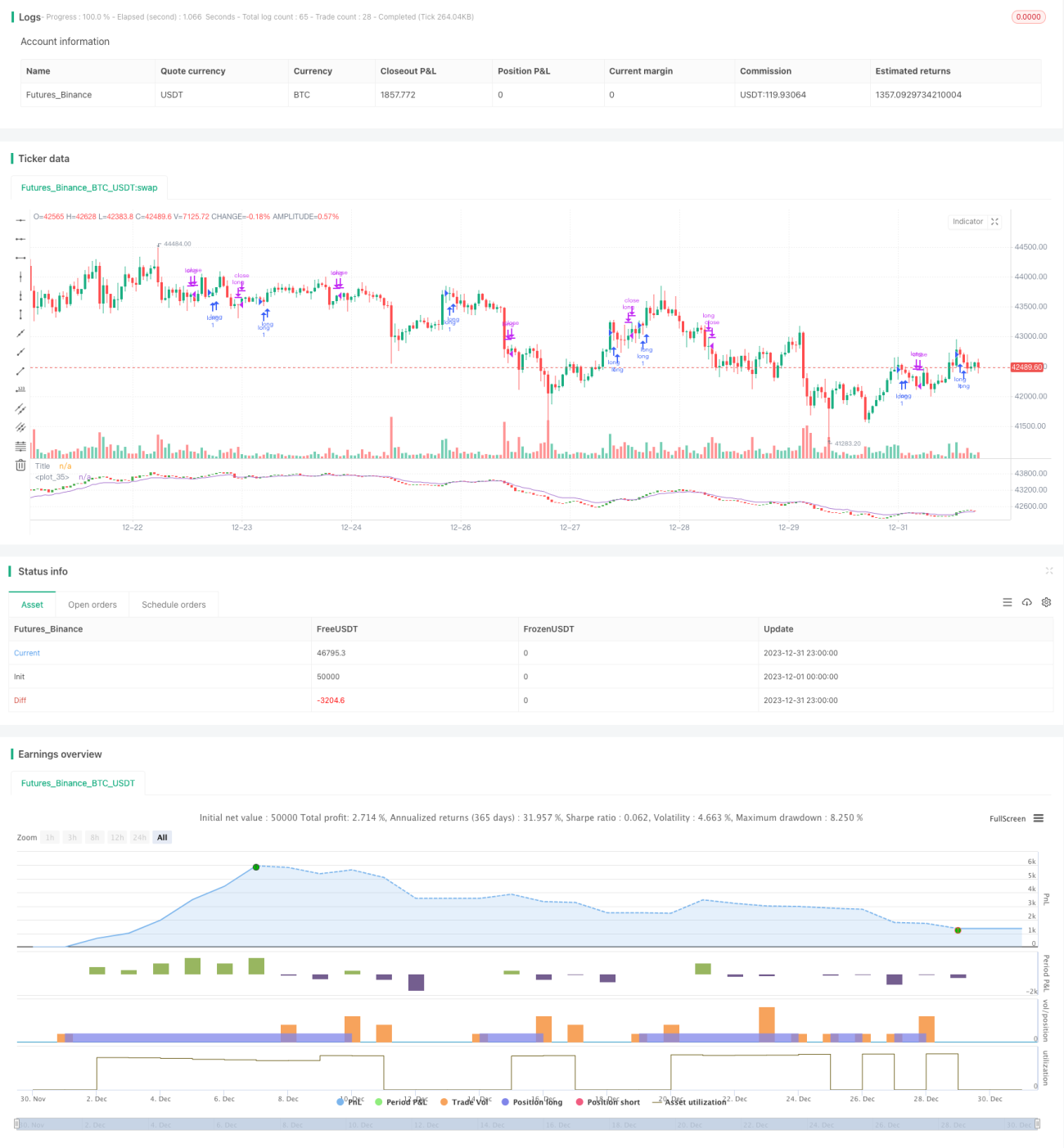

이 전략은 피보나치 수열을 기반으로 계산된 평균 K선과 이동 평균을 구축하여, 여러 가지 가격 기술 지표 규칙과 결합하여, 단지 더하지 않고 더하지 않는 양적 거래를 구현한다. 초기 테스트는 이 전략이 큰 주기 그래프에서 더 잘 작동하는 것을 보여준다.

전략 원칙

이 전략은 주로 다음과 같은 단계를 통해 이루어집니다.

-

피보나치 수열에 따라, 최근 10 피보나치 주기의 평균 종료 가격, 최고 가격, 최저 가격 및 오픈 가격을 계산하여 평균 K 선을 구성한다.

-

평균 종식 가격에 대해 1,2,3,5,8,13,21,34,55주기의 지수 이동 평균 ((EMA) 을 계산하고, 이 9개의 EMA의 평균값을 계산하여 평균 EMA를 얻는다.

-

더 많은 평화 포지션 조건을 설정합니다: 평균 K 라인 형태가 다단계 신호를 표시 할 때 (양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양, 양,

평균 K선 필러 파동의 가격 변동을 계산하고, 평행선 지표와 결합하여 거래 신호를 발산함으로써, 트렌드를 효과적으로 식별하고, 거래 위험을 제어할 수 있다.

전략적 이점

-

피보나치 수열을 기반으로 계산된 평균 K선으로, 임의의 가격 변동을 효과적으로 파헤쳐, 트렌드 신호를 식별할 수 있다.

-

여러 개의 EMA 평균값은 평균 EMA를 구성하여 저항 지점을 지원하는 안정성을 강화하고 신호 품질을 향상시킬 수 있다.

-

그냥 더 많이 하지 않는 것은 거래의 수를 줄이고 거래 비용과 슬라이포인트 영향을 줄일 수 있습니다.

-

대주기 운영에서 성능이 좋으며, 중·장선 운영에 적합하다.

전략적 위험

-

이 전략은 공시 시장에서 더 큰 손실을 입을 수 있습니다.

-

EMA 평균선은 지연되기 쉽고, 최고의 진입 시점을 놓칠 수 있다.

-

하지만, 그 중에서도 가장 중요한 것은, 그 중에서도 가장 중요한 것은, 그 중에서도 가장 중요한 것은,

-

매개 변수 최적화 공간은 제한되어 있고, 실디 디스크의 성능은 매개 변수 최적화 피드백 결과보다 약할 수 있다.

최적화 방향

-

적당한 손실 전략을 추가하여 손실이 커질 때 손실을 막는 전략을 테스트 할 수 있습니다.

-

ATR과 같은 변동률 지표와 함께 포지션 규모를 동적으로 조정할 수 있다.

-

하향 추세에서 적당히 개입하여 전략적 수익을 증가시키는 것을 테스트 할 수 있습니다.

-

EMA의 주기 변수를 최적화하여 최적의 변수 조합을 찾을 수 있다.

요약하다

이 전략은 피보나치 평균 K선과 평행선 지표를 구축하여 트렌드 신호를 식별하여 거래량을 구현한다. 이 전략은 평균 K선 미끄러진 가격 계산의 장점이 있으며, 단지 여러 작업을 수행하는 거래 비용 절감의 장점이 있다. 동시에, 단지 많은 작업을 수행하는 시장 위험과 EMA 지연 문제가 있다.

- 1