이중 EMA 지표 기반 추세 추종 전략

개요

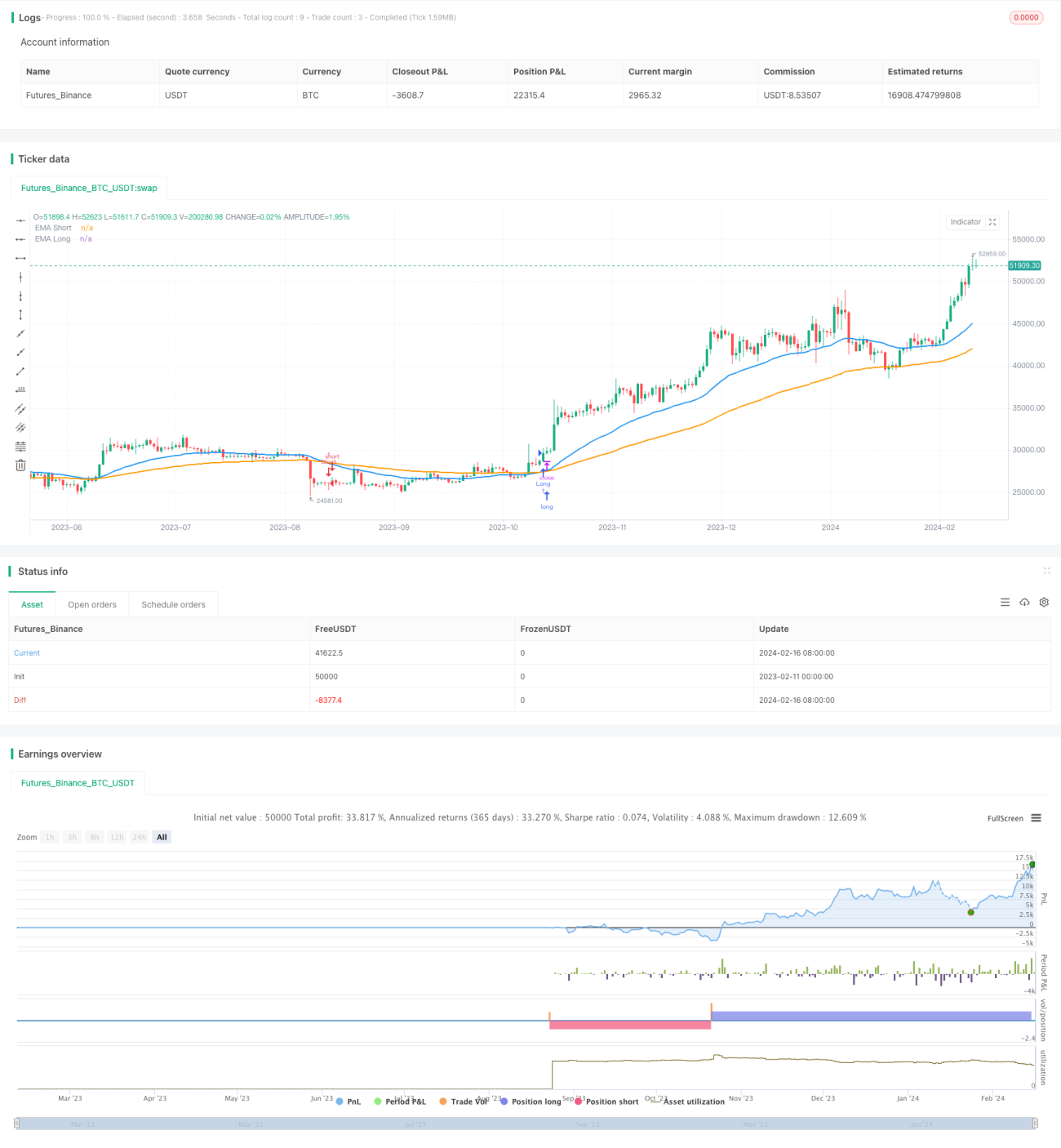

해당 전략은 서로 다른 두 기간의 지수이동평균(EMA)을 계산하고 이들의 크기 관계를 비교하여 시장 추세를 판단하고 추세 추종을 구현합니다. 단기 EMA가 장기 EMA를 상향 돌파하면 시장이 상승 추세에 진입한 것으로 판단하여 매수합니다. 단기 EMA가 장기 EMA를 하향 돌파하면 시장이 하락 추세에 진입한 것으로 판단하여 매도합니다.

전략 원리

이 전략의 핵심 지표는 지수이동평균(Exponential Moving Average, EMA)입니다. EMA 지표는 시장의 무작위성을 걸러내고 실제 추세 변화를 반영할 수 있습니다. 본 전략은 서로 다른 두 파라미터의 EMA를 사용합니다. 하나는 단기 34일 EMA이고 다른 하나는 장기 89일 EMA입니다.

단기 EMA가 아래에서 장기 EMA를 상향 돌파하면 단기 추세가 장기 추세를 주도하기 시작하여 가격이 상승 채널에 진입했음을 의미하며, 이것이 매수 신호입니다. 단기 EMA가 위에서 장기 EMA를 하향 돌파하면 단기 추세가 장기 추세를 반전시키기 시작하여 가격이 하락 채널에 진입했음을 의미하며, 이것이 매도 신호입니다. 이렇게 하여 전략은 두 EMA의 교차를 활용하여 가격 변화의 추세 신호를 포착합니다.

매수 또는 매도한 후에는 반대 신호가 나타날 때까지 포지션을 유지합니다. 예를 들어 매수 후 단기 EMA가 장기 EMA를 하향 돌파하는 매도 신호가 발생하면 매수 포지션을 청산하고 동시에 매도 포지션을 개설합니다. 이를 통해 상승 추세에서 이익을 실현하고 적시에 반대 방향으로 포지션을 취하여 추세 이익을 최대한 확보할 수 있습니다.

장점 분석

이 전략의 가장 큰 장점은 EMA 교차 형태를 전면 활용하여 시장 추세 변화를 판단하고 정확하게 매수 및 매도하여 추세를 잘 따라갈 수 있다는 점입니다. 구체적으로 장점은 다음과 같습니다.

- EMA 도구를 활용하여 주류 가격 추세 변화를 판단합니다. EMA는 추세 추종과 추가적인 평활화 처리에서 기본 이동평균 도구보다 우수합니다.

- 이중 EMA 구조를 채택하여 일부 노이즈를 걸러내 신호를 더욱 안정적이고 신뢰할 수 있게 만듭니다.

- EMA 기간 파라미터를 조정할 수 있어 시장 특성에 유연하게 대응하고 더 정확한 거래 신호를 얻을 수 있습니다.

- 추세에 따라 포지션을 보유하여 역추세 거래를 피함으로써 거래 위험을 줄일 수 있습니다.

- 추세로 인한 이익을 최대한 활용하며, 이익 발생 후 적시에 이익을 확정하여 반전 손실을 방지합니다.

위험 분석

이 전략은 주로 다음과 같은 위험에 직면합니다.

- EMA가 노이즈를 효과적으로 걸러내고 추세 방향을 판단할 수 있지만, 횡보장에서는 여러 번의 손실 신호가 교차하여 과도한 거래를 유발하고 거래 비용과 위험을 증가시킬 수 있습니다.

- EMA 기간 파라미터를 잘못 선택하면 신호가 지연되어 최적의 진입 시점을 놓칠 수 있습니다.

- 추세의 전환점과 반전 시점을 판단할 수 없어 반전이 오기 전에 물릴 위험이 있습니다.

위험에 대한 대응 방안은 다음과 같습니다.

- 횡보장에서는 손절선을 적절히 완화하여 손실을 줄이거나, 거래를 건너뛰고 명확한 추세를 기다립니다.

- EMA 기간 파라미터 선택을 최적화하여 최적의 파라미터 조합을 찾습니다. 적응형 EMA를 도입하여 기간을 동적으로 조정할 수 있습니다.

- 추가 지표를 도입하여 추세 말기와 구조적 전환점을 판단하여 물리는 것을 방지합니다. 전형적인 조합으로 MACD, KDJ, MA 등을 고려할 수 있습니다.

최적화 방향

이 전략은 추가 최적화 여지가 있으며 주로 다음과 같은 측면에서 접근할 수 있습니다.

- EMA 기간 선택을 더욱 최적화하여 최적의 파라미터 조합을 찾습니다. 동적 기간, 적응형 EMA 등을 고려할 수 있습니다.

- 이동 손절, 시간 손절, 변동성 손절 등의 손절 전략을 추가하여 단일 거래 위험을 통제합니다.

- 추가 지표를 도입하여 시장 구조를 판단하고 물림 위험을 방지합니다. 전형적으로 MACD, KDJ, MA 등을 도입할 수 있습니다.

- 대주기 구조의 횡보 특성에 따라 전략 파라미터를 조정합니다. 구체적으로 트렌드 장에서는 매수 파라미터 조합, 레인지 장에서는 매도 파라미터 조합을 사용합니다.

- 포지션 관리를 결합하여 자금 효율성, 수익률 등 지표에 따라 포지션 크기를 동적으로 조정합니다.

요약

이 전략의 핵심 아이디어는 간단하고 명확합니다. EMA 지표의 교차를 통해 시장 추세 변화를 판단하고 매수 및 매도를 실행합니다. 전략은 EMA 도구를 활용한 추세 판단, 추세에 따른 포지션 보유, 추세를 통한 이익 활용 등의 장점이 있습니다. 그러나 기간 선택, 전환점 포착 등의 문제도 있습니다. 이러한 문제들은 전략의 추가 최적화 방향을 제시합니다. 다양한 기술 지표를 도입하여 본 전략의 판단 근거를 풍부하게 함으로써 더욱 안정적이고 효율적인 전략으로 만들 수 있습니다.

- 1