골든 크로스와 데드 크로스 기반 거래 전략

개요

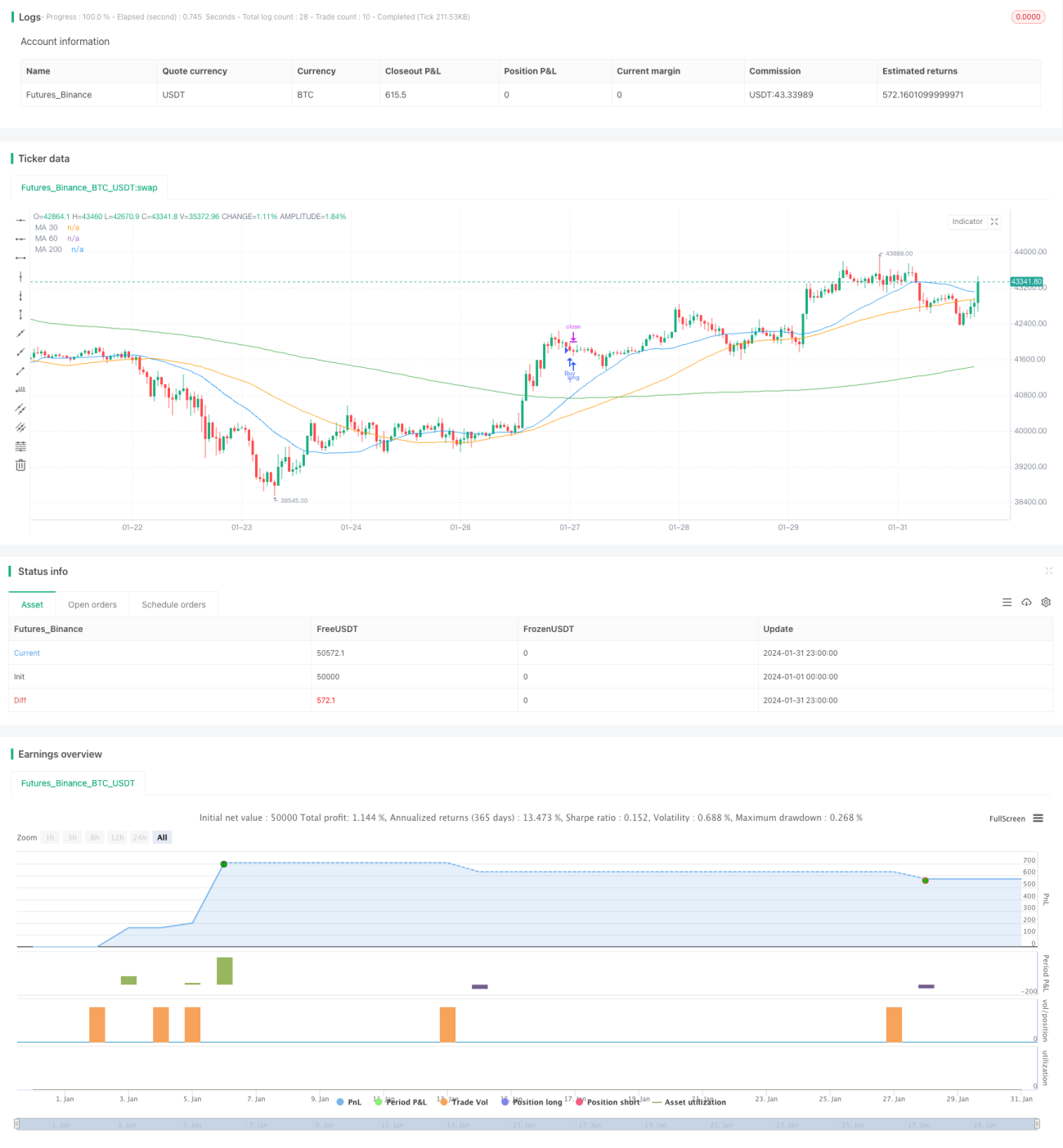

본 전략은 30일, 60일, 200일 단순이동평균선의 골든크로스(Golden Cross)와 데드크로스(Dead Cross)를 기반으로 매매 신호를 생성합니다. 단기 이동평균선이 장기 이동평균선을 상향 돌파하면 매수 신호가, 단기 이동평균선이 장기 이동평균선을 하향 돌파하면 매도 신호가 발생합니다. 해당 전략은 추세 추종과 이동평균선 교차의 장점을 결합하여 장기 추세를 포착함과 동시에 추세 전환점에서 매매 신호를 생성할 수 있습니다.

전략 원리

본 전략은 3개의 서로 다른 주기의 단순이동평균선(30일선, 60일선, 200일선)을 사용합니다. 30일선은 단기 추세, 200일선은 장기 추세, 60일선은 중간 참고선 역할을 합니다. 단기 추세선이 장기 추세선을 상향 돌파하면 시장이 횡보에서 상승으로 전환되었음을 의미하여 매수 신호가 발생하고, 단기 추세선이 장기 추세선을 하향 돌파하면 상승 추세가 횡보로 전환되었음을 의미하여 매도 신호가 발생합니다.

또한 본 전략은 손절매와 이익실현 지점을 결합하여 위험을 통제합니다. 매수 후 40포인트의 손절매 범위를 설정하여 손실을 제어하고, 동시에 40포인트의 이익실현 범위를 설정하여 수익을 확정합니다.

장점 분석

본 전략은 다음과 같은 장점을 가집니다:

-

추세 추종과 순간 신호의 장점을 결합하여 장기 추세 판단과 단기 매매 시점을 동시에 고려합니다.

-

이동평균선 교차 시점이 명확하여 중복 신호가 자주 발생하지 않습니다.

-

손절매 및 이익실현 설정이 합리적이며 단일 손실을 효과적으로 통제할 수 있습니다.

-

전략 로직이 단순 명료하여 이해와 구현이 쉽습니다.

-

이동평균선 기술은 성숙하고 안정적이며 널리 사용됩니다.

위험 분석

본 전략은 다음과 같은 위험도 존재합니다:

-

단기 손절매가 돌파될 수 있어 손실을 완전히 방지하지는 못합니다.

-

골든크로스 및 데드크로스 신호에 가짜 돌파가 발생할 수 있습니다.

-

시장이 횡보할 때 손절매 및 이익실현 설정이 합리적이기 어렵습니다.

-

주기 선택 등 파라미터 설정에 주관성이 있어 전략 성과에 영향을 줄 수 있습니다.

최적화 방향

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

손절매 메커니즘을 혁신하여 추적 손절매(Trailing Stop), 지수 이동 손절매 등 동적 손절매 방식을 도입하여 손실 위험을 낮춥니다.

-

파라미터 선택을 최적화하여 더 많은 주기 파라미터의 장단점을 테스트하고 최적의 파라미터 조합을 찾습니다.

-

포지션 관리 메커니즘을 추가하여 자금 관리를 통해 전체 수익을 최적화합니다.

-

모멘텀 지표 등을 결합하여 가짜 돌파를 걸러냅니다.

-

머신러닝 알고리즘을 추가하여 대량의 데이터를 활용해 더 우수한 규칙을 학습합니다.

요약

본 문서에서는 이동평균선의 골든크로스와 데드크로스에 기반한 트레이딩 전략을 상세히 소개했습니다. 이 전략은 30일, 60일, 200일 이동평균선의 교차를 매매 신호로 사용하며, 추세 추종과 순간 시점 선택의 장점을 모두 활용합니다. 손절매 및 이익실현 설정이 합리적이며 단일 손실을 효과적으로 통제할 수 있습니다. 그러나 물림, 가짜 돌파 등의 위험도 존재합니다. 손절매 방식 개선, 파라미터 최적화, 자금 관리 등 다양한 측면에서 전략을 강화하고 최적화하여 보다 안정적인 수익을 창출할 수 있습니다.

- 1