ATR과 SMA 기반의 동적 추적 손절매 전략

1

Follow

1802

Followers

개요

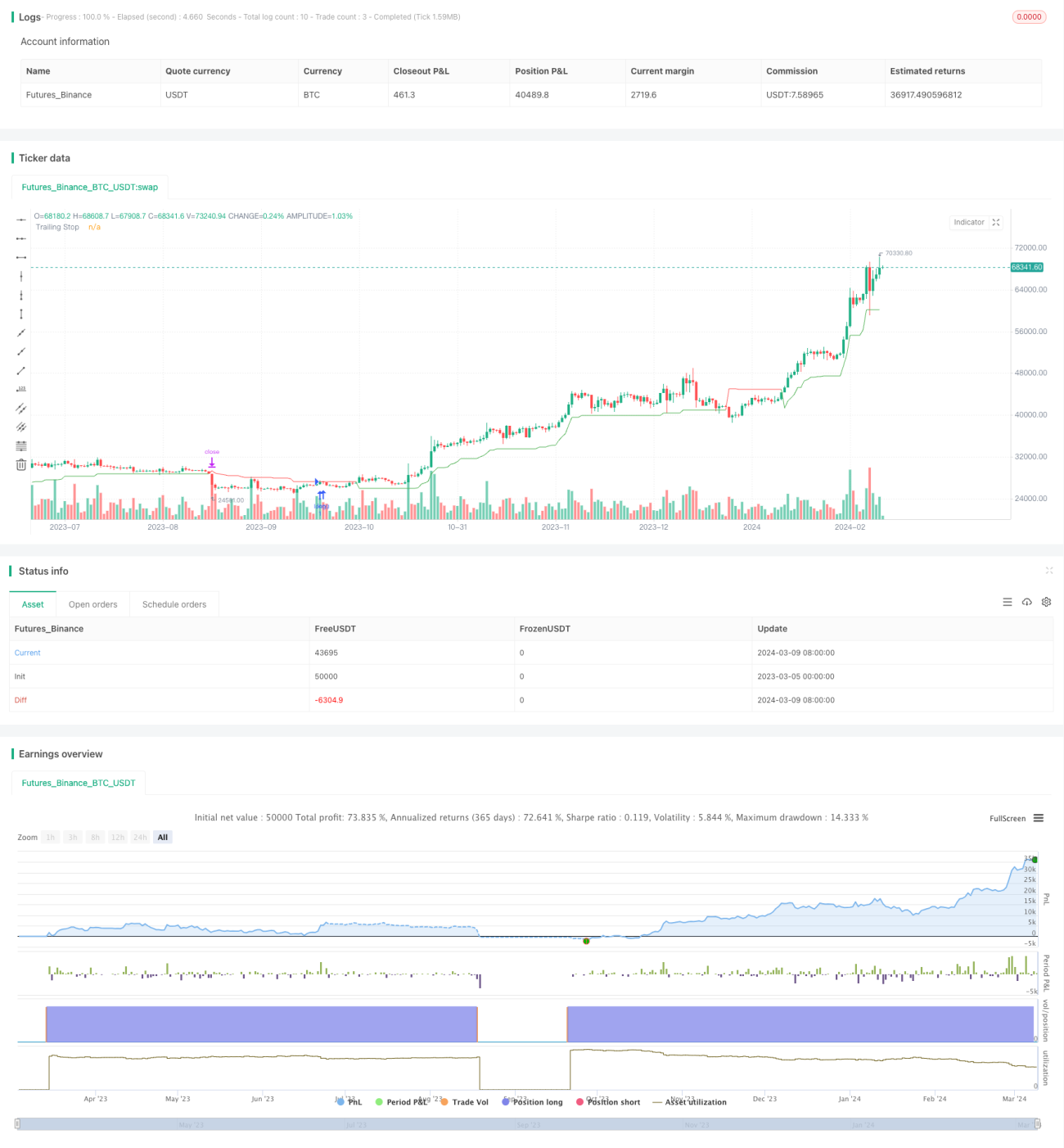

이 전략은 ATR(Average True Range) 지표와 SMA(Simple Moving Average) 지표를 결합하여 동적 손절매 추적 거래 시스템을 구현합니다. 가격이 SMA 위에 있을 때 매수 포지션을 열고, 동시에 ATR 기반의 동적 손절매를 설정하며, 손절매 가격은 가격 상승에 따라 지속적으로 상승합니다. 가격이 동적 손절매 가격 아래로 떨어지면 포지션을 청산합니다. 이 전략의 주요 아이디어는 추세장에서 동적 손절매를 통해 이익을 고정하고 하락 위험을 줄이는 것입니다.

전략 원리

- 50일 SMA를 계산하여 종가가 50일 SMA보다 크면 매수 포지션을 오픈합니다.

- ATR 지표를 계산합니다. ATR 기간은 10이며, 여기에 임계값(기본값 3)을 곱하여 손절매 폭 nLoss를 산출합니다.

- 동적 손절매 가격 xATRTrailingStop을 계산하며 초기값은 0입니다.

- 종가와 이전 종가가 모두 이전 손절매 가격보다 크면, 새 손절매 가격은 이전 손절매 가격과 (종가 - nLoss) 중 큰 값입니다.

- 종가와 이전 종가가 모두 이전 손절매 가격보다 작으면, 새 손절매 가격은 이전 손절매 가격과 (종가 + nLoss) 중 작은 값입니다.

- 그 외의 경우, 새 손절매 가격은 (종가 - nLoss) 또는 (종가 + nLoss)입니다.

- 종가가 동적 손절매 가격 아래로 떨어지면 포지션을 청산합니다.

- 손절매 지점은 색상으로 표시되며, 매수 손절매는 초록색, 매도 손절매는 빨간색, 기타는 파란색입니다.

장점 분석

- 동적 손절매 메커니즘은 추세장에서 이익을 보호하고 하락 위험을 줄일 수 있습니다. 고정 손절매와 비교하여 동적 손절매는 더 유연하며 다양한 시장 상황에 적응할 수 있습니다.

- 손절매 폭은 ATR 지표를 기반으로 계산됩니다. ATR은 최근 시장 변동성을 잘 반영하므로 손절매 거리는 최근 행잉의 변동성에 따라 자동으로 조정되며, 변동성이 커질 때는 손절매 공간을 늘리고 변동성이 작을 때는 줄입니다.

- SMA를 추세 판단 기준으로 사용하여 비교적 명확한 추세장을 포착할 수 있습니다. SMA 위에서 매수 포지션을 열면 추세 초기에 진입하여 더 큰 이익 공간을 얻을 수 있습니다.

- 사용자가 ATR 기간과 임계값을 설정할 수 있으므로 다양한 상품과 주기의 특성에 맞게 전략 파라미터를 유연하게 조정할 수 있습니다.

위험 분석

- 추세가 불분명하거나 변동장에서는 전략이 잦은 매매를 유발하여 거래 비용이 증가하고 이익이 감소할 수 있습니다.

- 이 전략은 매수 로직만 있으므로 하락 추세에서는 이익을 얻을 수 없으며 단방향 시장 위험에 노출됩니다. 매도 로직을 추가하여 양방향 거래를 구현할 수 있습니다.

- 손절매 지점은 ATR 기반으로 계산되므로 시장 변동성이 심할 때 손절매 공간이 너무 커져 위험이 확대될 수 있습니다. 최대 손절매 폭을 설정하여 단일 거래의 최대 손실을 제어하는 것을 고려할 수 있습니다.

- 파라미터 선택이 부적절하면 전략이 무용지물이 될 수 있습니다. 예를 들어 ATR 기간이 너무 짧으면 손절매가 과도하게 민감해져 잦은 트리거가 발생할 수 있고, 너무 길면 적시에 손절매하지 못해 손실이 확대될 수 있습니다.

최적화 방향

- 매도 로직을 추가하여 하락 추세에서도 이익을 얻을 수 있도록 전략의 적응성을 높입니다. 가격이 SMA 아래로 내려갈 때 매도 포지션을 열고 동일한 동적 손절매 로직을 적용할 수 있습니다.

- 롱/숏 포지션 관리를 도입하여 추세 강도에 따라 포지션 크기를 조정합니다. 추세가 강할 때는 포지션을 늘려 수익을 높이고, 추세가 약할 때는 포지션을 줄여 위험을 통제합니다.

- 손절매 로직을 최적화하여 최대 손절매 폭을 설정함으로써 극단적인 시장 상황에서 과도한 손실을 방지합니다. 또한 목표 수익에 도달하면 적극적으로 청산하는 이익 실현 지점을 설정하여 손절매까지 계속 보유하지 않도록 할 수 있습니다.

- 파라미터 최적화를 위해 다양한 파라미터 조합을 탐색하여 최적의 설정을 찾습니다. 유전 알고리즘 등 지능형 최적화 방법을 사용하여 최적화 효율을 높일 수 있습니다.

- 거래량, 변동성 등의 추가 필터 조건을 도입하여 추세와 위험을 더 잘 판단하고 신호의 신뢰성을 높이는 것을 고려합니다.

요약

이 전략은 ATR과 SMA 지표를 기반으로 동적 손절매 추적 거래 시스템을 구현하여 추세장에서 손절매 위치를 자동으로 조정함으로써 이익을 보호하고 위험을 통제합니다. 전략 로직은 명확하고 장점이 뚜렷하지만 일부 한계와 위험점도 존재합니다. 적절한 최적화와 개선(예: 매도 로직 추가, 포지션 관리 최적화, 최대 손절매 설정 등)을 통해 전략의 안정성과 수익성을 더욱 높일 수 있습니다. 실제 적용에서는 거래 대상과 주기에 따라 파라미터를 유연하게 조정하고 위험을 엄격하게 통제해야 합니다. 전반적으로 이 전략은 퀀트 트레이딩에 실현 가능한 아이디어를 제공하며 추가 탐구와 최적화 가치가 있습니다.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1