Strategi Dagangan Robot Ambil Untung Berperingkat Pelbagai Peringkat untuk BTC

Gambaran Keseluruhan

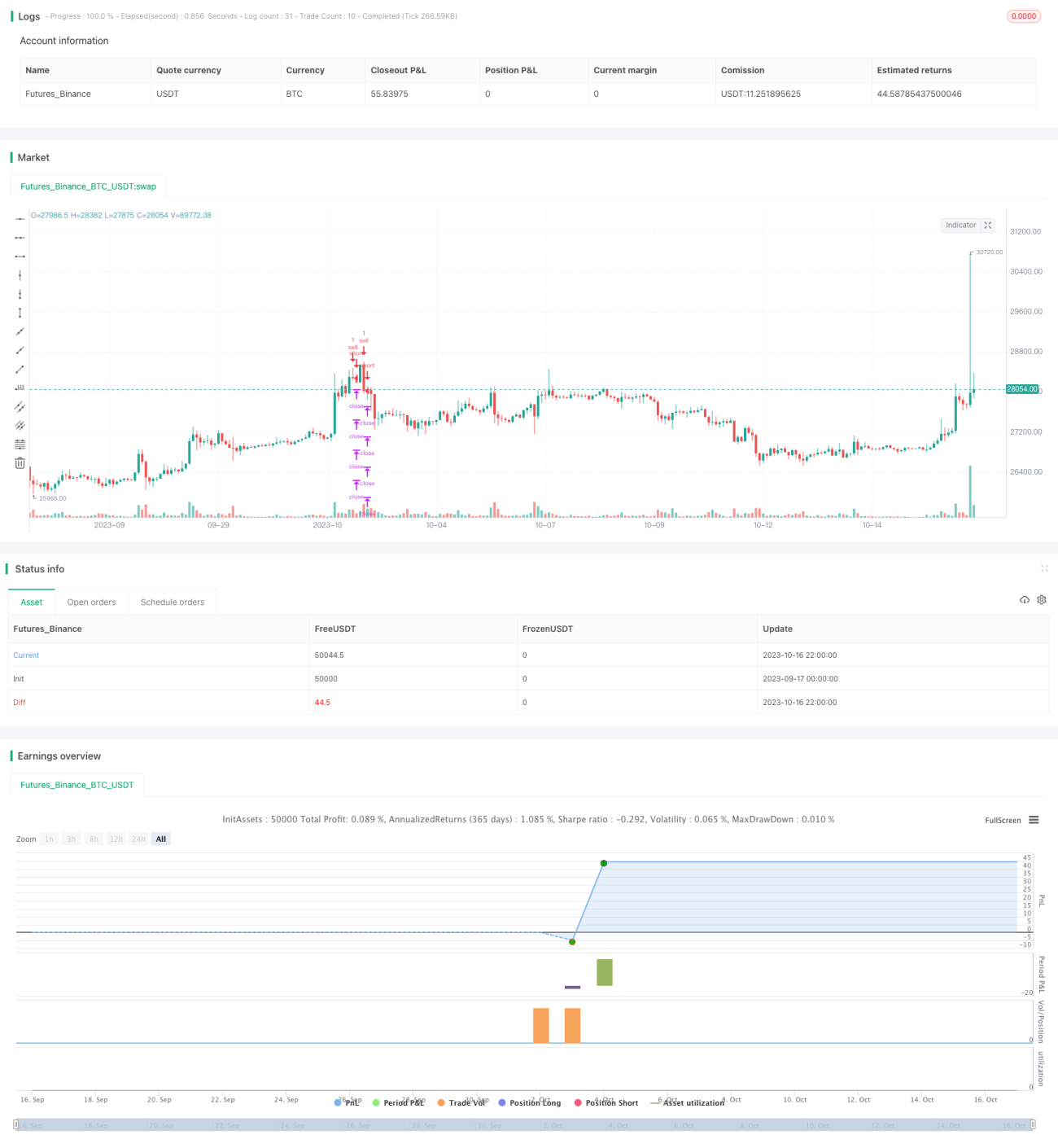

Strategi ini ialah strategi perdagangan bot BTC dengan pengambilan untung berperingkat pelbagai peringkat. Ia mencari titik terendah untuk memasuki pesanan beli (entry), kemudian menetapkan beberapa titik ambil untung untuk keluar secara berperingkat (exit). Pada masa yang sama, titik henti rugi ditetapkan untuk kawalan risiko. Strategi ini sesuai untuk senario kenaikan harga BTC.

Prinsip Strategi

-

Mencari masa untuk masuk: Apabila penunjuk CC melintasi ke bawah garis sifar, ia menghasilkan isyarat beli, dan pesanan beli panjang dibuka pada titik tersebut.

-

Menetapkan titik henti rugi: Peratusan henti rugi ditetapkan melalui input, ditukar kepada harga untuk melaksanakan henti rugi.

-

Menetapkan titik ambil untung berperingkat: Terdapat 4 titik keluar, peratusan ambil untung bagi setiap titik keluar ditetapkan melalui input, ditukar kepada harga untuk mengambil untung secara berperingkat.

-

Kawalan risiko: Jumlah pegangan maksimum ditetapkan, peratusan kuantiti keluar bagi setiap titik keluar ditetapkan melalui input untuk menyebarkan risiko.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Isyarat masuk agak boleh dipercayai, mencari titik terendah untuk membeli, mengelakkan pembelian pada titik tinggi.

-

Ambil untung berperingkat boleh mengunci sebahagian keuntungan, sambil mengekalkan sebahagian keuntungan untuk terus berjalan.

-

Menetapkan titik henti rugi untuk kawalan risiko, dapat mengawal kerugian dalam lingkungan tertentu.

-

Keluar secara berperingkat boleh menyebarkan risiko, mengelakkan kerugian sekaligus.

-

Penarikan balik (drawdown) dapat dikawal pada tahap tertentu.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Penunjuk CC tidak dapat menentukan titik terendah dengan tepat 100%, mungkin terlepas peluang beli.

-

Penetapan titik henti rugi yang tidak sesuai boleh menyebabkan henti rugi yang tidak perlu.

-

Penetapan titik keluar berperingkat yang tidak sesuai juga boleh menyebabkan kehilangan keuntungan.

-

Dalam pasaran yang bergelora (sideways), mengambil untung menjadi sukar.

-

Apabila berlaku pembalikan pasaran yang drastik, sukar untuk melaksanakan henti rugi.

Arah Pengoptimuman

Pengoptimuman boleh dilakukan dari aspek berikut:

-

Optimumkan isyarat masuk, tambah lebih banyak penunjuk atau pertimbangan pembelajaran mesin untuk menentukan masa beli.

-

Optimumkan strategi henti rugi supaya lebih fleksibel, dapat menangani pergerakan pasaran dengan lebih baik.

-

Optimumkan strategi keluar supaya lebih sesuai untuk pasaran yang bergelora dan bertrend.

-

Masukkan strategi seperti trailing stop untuk menjadikan ambil untung lebih fleksibel.

-

Uji tetapan parameter untuk pelbagai instrumen, cari kombinasi parameter terbaik.

Ringkasan

Secara keseluruhan, strategi ini ialah strategi perdagangan BTC berdasarkan isyarat beli pada titik terendah, dengan tetapan ambil untung berperingkat dan henti rugi. Ia mempunyai kelebihan tertentu, tetapi juga mempunyai ruang untuk pengoptimuman. Dengan pengoptimuman lanjut, strategi ini dapat berfungsi dengan lebih baik dari segi kawalan penarikan balik dan pengambilan untung. Namun secara keseluruhannya, strategi ini menyediakan satu pendekatan yang boleh dilaksanakan untuk perdagangan robot BTC.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1