Strategi Penjejakan Purata Bergerak

Gambaran Keseluruhan

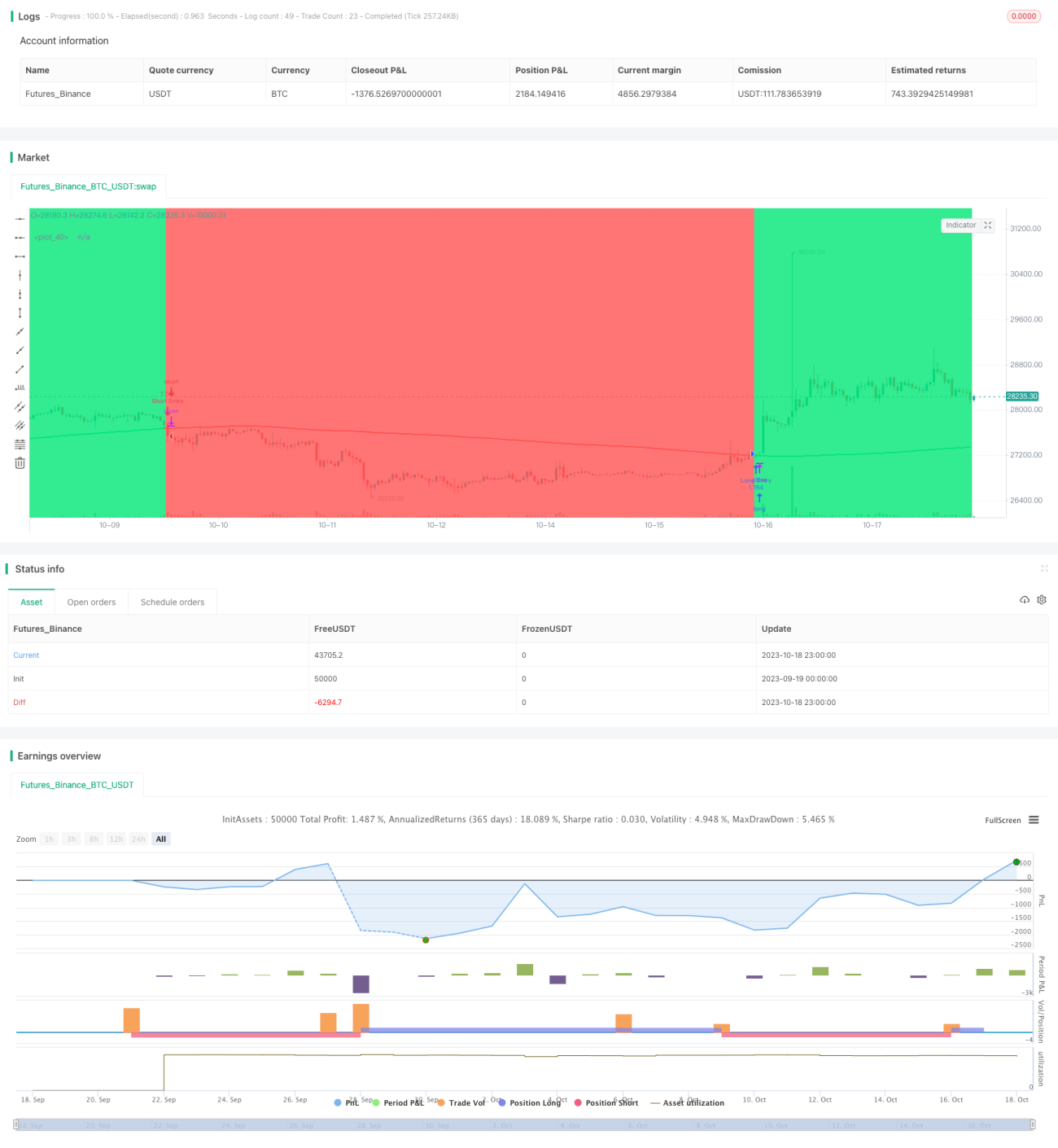

Strategi pengesanan purata bergerak adalah strategi pengesanan arah aliran berdasarkan purata bergerak mudah. Strategi ini menggunakan purata bergerak mudah sepanjang 200 hari untuk menentukan arah aliran harga. Apabila harga menembusi purata bergerak ke atas, strategi akan membeli (long), dan apabila harga menembusi purata bergerak ke bawah, strategi akan menjual (short), dengan itu mengesan arah aliran.

Prinsip Strategi

Strategi ini berdasarkan prinsip-prinsip berikut:

- Menggunakan purata bergerak mudah sepanjang 200 hari (slowMA) untuk menentukan arah aliran harga.

- Apabila harga tutup (close) menembusi slowMA ke atas, pasaran dianggap mula meningkat, oleh itu lakukan pembelian (long).

- Apabila harga tutup (close) menembusi slowMA ke bawah, pasaran dianggap mula menurun, oleh itu lakukan penjualan (short).

- Merekodkan masa pembelian dan penjualan terakhir menggunakan pembolehubah last_long dan last_short.

- Menggunakan fungsi crossover untuk mengesan persilangan antara last_long dan last_short bagi menjana isyarat dagangan.

- Dalam tempoh ujian semula, apabila menerima isyarat beli long_signal, lakukan pembelian; apabila menerima isyarat jual short_signal, lakukan penjualan.

Strategi ini terutamanya menggunakan purata bergerak untuk menentukan arah aliran dan membuat operasi bertentangan tepat pada masanya apabila purata bergerak berubah, dengan itu mengesan keuntungan daripada arah aliran.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Konsep strategi mudah dan jelas, mudah difahami dan dilaksanakan.

- Menggunakan purata bergerak jangka panjang dapat menapis bunyi dengan berkesan dan mengunci arah aliran utama.

- Operasi bertentangan yang tepat pada masanya dapat menangkap pergerakan harga yang besar pada titik perubahan arah aliran.

- Hanya memerlukan satu penunjuk purata bergerak, mengurangkan kerumitan gabungan pelbagai penunjuk.

- Peraturan masuk dan keluar jelas, tidak memerlukan campur tangan manusia yang berlebihan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Purata bergerak jangka panjang tidak sensitif terhadap pelarasan jangka pendek, mungkin terlepas peluang jangka pendek.

- Keupayaan untuk mengenal pasti puncak dan dasar aliran jangka panjang adalah lemah, mudah mengalami kerugian akibat pembalikan.

- Tiada mekanisme henti rugi, boleh menyebabkan pengeluaran yang besar.

- Parameter tetap, keupayaan penyesuaian terhadap pasaran dan instrumen yang berbeza adalah lemah.

- Hanya berdasarkan data sejarah untuk ujian strategi, mungkin terdapat risiko overfitting.

Untuk mengatasi risiko, penambahbaikan boleh dilakukan dari beberapa aspek:

- Menggabungkan purata bergerak jangka pendek untuk mengambil kira arah aliran jangka pendek dan jangka panjang.

- Menambah syarat gabungan harga dan volum untuk mengelakkan penembusan palsu.

- Menambah penapis penunjuk arah aliran untuk meningkatkan keupayaan mengenal pasti pembalikan arah aliran.

- Menambah mekanisme henti rugi dinamik untuk mengawal kerugian setiap dagangan.

- Mengguna pakai kaedah pengoptimuman parameter untuk meningkatkan kebolehsuaian parameter.

- Menjalankan ujian replikasi dalam persekitaran pasaran yang berbeza untuk memeriksa kestabilan strategi.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan selanjutnya dari aspek berikut:

-

Mengoptimumkan parameter tempoh purata bergerak untuk mencari kombinasi parameter optimum. Kaedah seperti Walk Forward Analysis boleh digunakan.

-

Menambah purata bergerak jangka pendek untuk membentuk strategi pelbagai purata bergerak, mengesan arah aliran jangka pendek dan jangka panjang serentak.

-

Menggabungkan penunjuk arah aliran seperti MACD untuk meningkatkan keupayaan mengenal pasti pembalikan arah aliran.

-

Menambah mekanisme henti rugi seperti henti rugi bergerak (trailing stop) atau henti rugi pesanan (stop order) untuk mengawal kerugian setiap dagangan.

-

Menjalankan ujian replikasi pada instrumen dan tempoh masa yang berbeza untuk meningkatkan kestabilan.

-

Menggunakan kaedah pembelajaran mesin untuk mencapai penyesuaian parameter secara automatik dan pengoptimuman strategi.

Kesimpulan

Strategi pengesanan purata bergerak adalah strategi pengesanan arah aliran yang mudah dan praktikal, dengan konsep yang jelas, mudah dilaksanakan, dan dapat menangkap peluang arah aliran. Walau bagaimanapun, strategi ini juga mempunyai beberapa masalah, seperti tidak sensitif terhadap pelarasan jangka pendek dan keupayaan kawalan risiko yang lemah. Kita boleh mengoptimumkannya dari pelbagai aspek untuk menjadikan strategi lebih kukuh, parameter lebih optimum, dan kawalan risiko lebih sempurna. Secara keseluruhannya, strategi pengesanan purata bergerak mempunyai nilai aplikasi yang baik dan merupakan idea strategi penting dalam perdagangan kuantitatif.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1