Strategi Optimum Pertindihan Pembalikan Dua Hala

Gambaran Keseluruhan

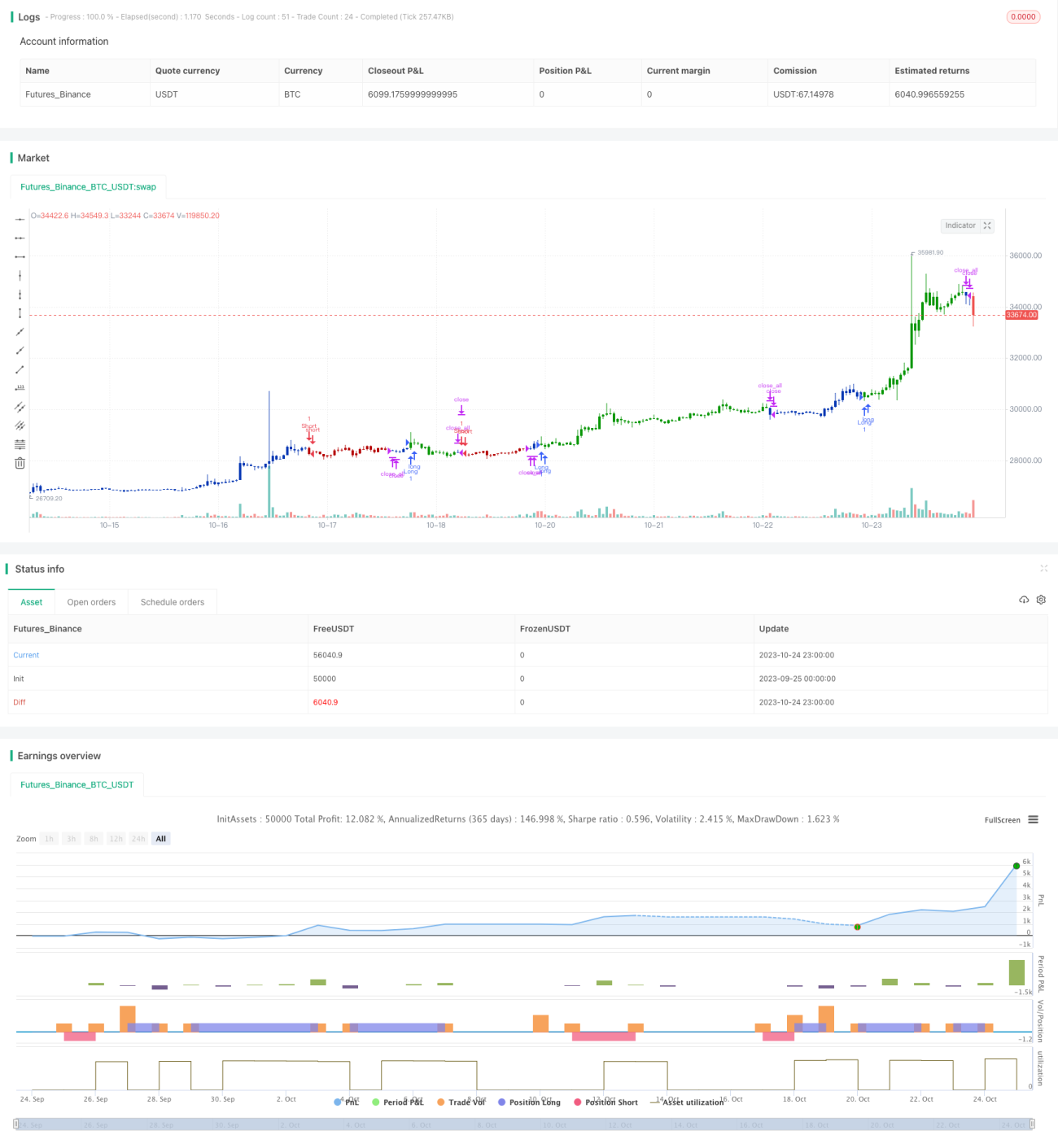

Strategi Pemilihan Pertindihan Songsang Dwi (Dual Reversal Overlap Selective Strategy) menggabungkan strategi dagangan pembalikan dan saringan terlebih beli/terlebih jual untuk mencapai peruntukan aset dan dagangan masa. Strategi ini bertujuan untuk melaksanakan pembelian dan penjualan pada titik pembalikan arah aliran, sambil menggunakan penunjuk terlebih beli/terlebih jual untuk mengelakkan dagangan yang tidak perlu di kawasan pengembangan tidak rasional.

Prinsip Strategi

Strategi ini terdiri daripada dua sub-strategi yang bertindih:

- Strategi Pembalikan 123

Strategi ini berdasarkan isyarat dagangan pembalikan harga penutup dua hari berturut-turut. Secara khusus, jika harga penutup dua hari terakhir meningkat dan nilai stokastik K perlahan 9 hari di bawah 50, maka posisi panjang diambil; jika harga penutup dua hari terakhir menurun dan nilai stokastik K pantas 9 hari melebihi 50, maka posisi pendek diambil. Strategi ini tergolong dalam strategi pembalikan yang bertujuan menangkap pembalikan arah aliran jangka pendek.

- Strategi Penunjuk Goyangan Licin Berganda Bressert (DSS)

Strategi ini menggunakan penunjuk goyangan licin berganda Bressert untuk menentukan keadaan terlebih beli/terlebih jual. Secara khusus, jika purata bergerak 5 hari berada di bawah purata bergerak 10 hari dan di bawah zon terlebih jual 20, maka posisi panjang diambil; jika purata bergerak 5 hari berada di atas purata bergerak 10 hari dan di atas zon terlebih beli 80, maka posisi pendek diambil. Strategi ini tergolong dalam strategi terlebih beli/terlebih jual yang bertujuan mengelakkan dagangan yang tidak perlu di kawasan tidak rasional.

Isyarat akhir dihasilkan oleh gabungan kedua-duanya, dan dagangan hanya akan dicetuskan apabila kedua-duanya memberikan isyarat yang konsisten. Ini dapat meningkatkan kebarangkalian keuntungan dengan menggabungkan kelebihan dua jenis strategi yang berbeza.

Analisis Kelebihan Strategi

-

Menggabungkan kelebihan strategi pembalikan dan strategi terlebih beli/terlebih jual, dapat menangkap pembalikan arah aliran jangka pendek dan juga mengelakkan dagangan di kawasan tidak rasional.

-

Strategi Pembalikan 123 mempunyai parameter yang sedikit, logik yang mudah, dan mudah dilaksanakan. Strategi DSS menggunakan pelicinan eksponen berganda untuk menentukan terlebih beli/terlebih jual, dapat menapis isyarat pendek dalam pasaran menaik dan isyarat panjang dalam pasaran menurun dengan berkesan.

-

Gabungan dua jenis strategi yang berbeza dapat meningkatkan kebolehpercayaan isyarat dan mengurangkan isyarat palsu strategi asal.

-

Penetapan parameter strategi yang fleksibel membolehkan pelarasan mengikut pasaran yang berbeza, menjadikannya mudah disesuaikan.

Analisis Risiko Strategi

-

Strategi pembalikan itu sendiri mempunyai risiko "mengutip duit syiling", mudah terperangkap dalam pasaran yang bergoyang.

-

Strategi DSS menghadapi kesukaran dalam pengoptimuman parameter, di mana parameter yang berbeza memberi kesan besar kepada keputusan.

-

Apabila isyarat kedua-dua strategi tidak konsisten, terdapat risiko kehilangan peluang dagangan.

-

Strategi hanya berdasarkan penunjuk harga mudah, kekurangan pertimbangan menyeluruh, dan mempunyai had keuntungan tertentu.

Penyelesaian yang sepadan:

-

Memendekkan tempoh pegangan dengan sewajarnya untuk mengurangkan risiko terperangkap.

-

Merujuk kepada kes kejayaan untuk menguji kombinasi parameter dengan teliti, mengoptimumkan parameter untuk pasaran tertentu.

-

Mempertimbangkan untuk menambah penunjuk pertimbangan tambahan lain untuk meningkatkan keberkesanan strategi.

-

Mengoptimumkan masa masuk, atau melaraskan nisbah pegangan.

Arah Pengoptimuman Strategi

-

Menguji dan menambah penunjuk pembalikan lain atau penilaian corak untuk meningkatkan ketepatan isyarat pembalikan.

-

Mencuba penunjuk terlebih beli/terlebih jual lain sebagai ganti DSS, seperti Indeks Aliran Wang (MFI), RSI, dsb.

-

Menambah strategi henti rugi untuk mengunci keuntungan dan mengurangkan kerugian.

-

Mengoptimumkan tetapan parameter, menguji kombinasi parameter terbaik di bawah pasaran yang berbeza.

-

Meneroka kemungkinan pelarasan parameter secara dinamik untuk menyesuaikan dengan perubahan pasaran.

-

Membina model pembelajaran mesin untuk membantu menjana isyarat dagangan.

Kesimpulan

Strategi Pemilihan Pertindihan Songsang Dwi menggabungkan strategi pembalikan dan strategi terlebih beli/terlebih jual untuk mencapai fungsi dwi peruntukan aset dan dagangan masa. Strategi ini mempunyai kelebihan seperti parameter yang fleksibel, logik yang mudah, dan mudah dilaksanakan, serta dapat menapis dagangan bunyi di kawasan tidak rasional dengan berkesan. Walau bagaimanapun, ia juga mempunyai risiko pembalikan dan kesukaran pengoptimuman parameter tertentu. Pada masa hadapan, strategi ini boleh dipertingkatkan dengan menambah henti rugi, mengoptimumkan tetapan parameter, dan memperkenalkan pembelajaran mesin. Secara keseluruhan, strategi ini menyediakan penyelesaian analisis teknikal yang fleksibel dan boleh dipercayai untuk dagangan kuantitatif.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1