Strategi Gabungan Dioptimumkan Nisbah Isyarat-ke-Hingar Ayunan Terbalik Dwi

Gambaran Keseluruhan

Strategi ini menggabungkan Strategi Pembalikan Ganda (Dual Oscillation Reversal Strategy) dan Strategi Pengoptimuman Nisbah Isyarat-ke-Bunyi (Signal-to-Noise Ratio Optimization Strategy) untuk membentuk strategi perdagangan yang lebih kukuh dan stabil. Ia bertujuan untuk menghasilkan isyarat perdagangan yang lebih tepat pada titik pembalikan arah aliran.

Prinsip Strategi

Strategi Pembalikan Ganda mengira nilai K pantas dan perlahan bagi 14 hari terakhir untuk menentukan sama ada harga telah mengalami pembalikan selama dua hari perdagangan berturut-turut. Apabila pembalikan berlaku, jika K pantas berada di bawah 50, ia menandakan isyarat beli; jika K pantas di atas 50, ia menandakan isyarat jual.

Strategi Pengoptimuman Nisbah Isyarat-ke-Bunyi pula mengira nisbah isyarat-ke-bunyi bagi 21 hari terakhir dan melicinkannya menggunakan purata mudah 29 hari. Apabila nisbah isyarat-ke-bunyi menembusi ke atas purata bergeraknya, ia adalah isyarat jual; apabila menembusi ke bawah, ia adalah isyarat beli.

Akhir sekali, strategi ini hanya akan melakukan tindakan beli atau jual yang sepadan apabila kedua-dua Strategi Pembalikan Ganda dan Strategi Pengoptimuman Nisbah Isyarat-ke-Bunyi mengeluarkan isyarat beli atau jual yang sama.

Analisis Kelebihan Strategi

-

Menggabungkan pelbagai strategi dapat menghasilkan isyarat perdagangan yang lebih tepat, mengelakkan isyarat palsu daripada strategi tunggal.

-

Strategi Pembalikan Ganda dapat menangkap titik pembalikan arah aliran, manakala Strategi Pengoptimuman Nisbah Isyarat-ke-Bunyi dapat menapis isyarat palsu. Gabungan kedua-duanya memungkinkan perdagangan yang tepat pada titik pembalikan.

-

Parameter pengiraan telah dioptimumkan, seperti parameter stokastik pantas dan perlahan 14 hari, kitaran nisbah isyarat-ke-bunyi 21 hari, dan lain-lain, yang dapat mencerminkan arah aliran terkini tanpa dipengaruhi terlalu banyak oleh hingar.

-

Penggunaan isyarat pengesahan berganda dapat mengurangkan risiko perdagangan dengan ketara dan mengelakkan kerugian yang tidak perlu.

Analisis Risiko Strategi

-

Isyarat pembalikan mungkin tertangguh, menjadikannya mustahil untuk membeli pada titik rendah mutlak atau menjual pada titik tinggi. Pelarasan parameter boleh memendekkan kelewatan.

-

Pengesahan isyarat berganda mungkin terlepas sebahagian peluang perdagangan. Syarat pengesahan boleh dilonggarkan, tetapi risiko juga akan meningkat.

-

Parameter nisbah isyarat-ke-bunyi perlu dioptimumkan. Jika kitaran tidak ditetapkan dengan betul, isyarat penting mungkin terlepas atau isyarat salah mungkin dihasilkan.

-

Pemantauan serentak pelbagai penunjuk meningkatkan kerumitan strategi, dan pengoptimuman kod serta sumber pengiraan perlu dipertimbangkan.

Hala Tuju Pengoptimuman Strategi

-

Menguji lebih banyak kombinasi penunjuk untuk mencari isyarat gabungan yang lebih baik, seperti MACD, RSI, dan lain-lain.

-

Mengoptimumkan parameter Strategi Pembalikan Ganda untuk menjadikan isyarat pembalikan lebih tepat dan tepat pada masanya.

-

Mengoptimumkan kitaran parameter nisbah isyarat-ke-bunyi untuk mencari titik keseimbangan terbaik.

-

Menambah strategi stop loss untuk mengawal potensi kerugian setiap dagangan.

-

Mempertimbangkan penggunaan kaedah seperti pembelajaran mesin untuk mengoptimumkan parameter secara automatik, menjadikan strategi lebih adaptif.

Kesimpulan

Strategi ini menggabungkan Strategi Pembalikan Ganda dan Strategi Pengoptimuman Nisbah Isyarat-ke-Bunyi untuk menghasilkan isyarat perdagangan yang stabil pada titik pembalikan arah aliran. Parameter telah dioptimumkan untuk mengurangkan kebarangkalian isyarat palsu dengan ketara, dan prinsip pengesahan berganda digunakan untuk mengurangkan risiko perdagangan. Strategi ini boleh terus dioptimumkan dari segi parameter penunjuk dan penambahan langkah stop loss untuk hasil yang lebih baik. Secara keseluruhannya, strategi ini mempunyai kestabilan yang baik dan nilai perdagangan praktikal.

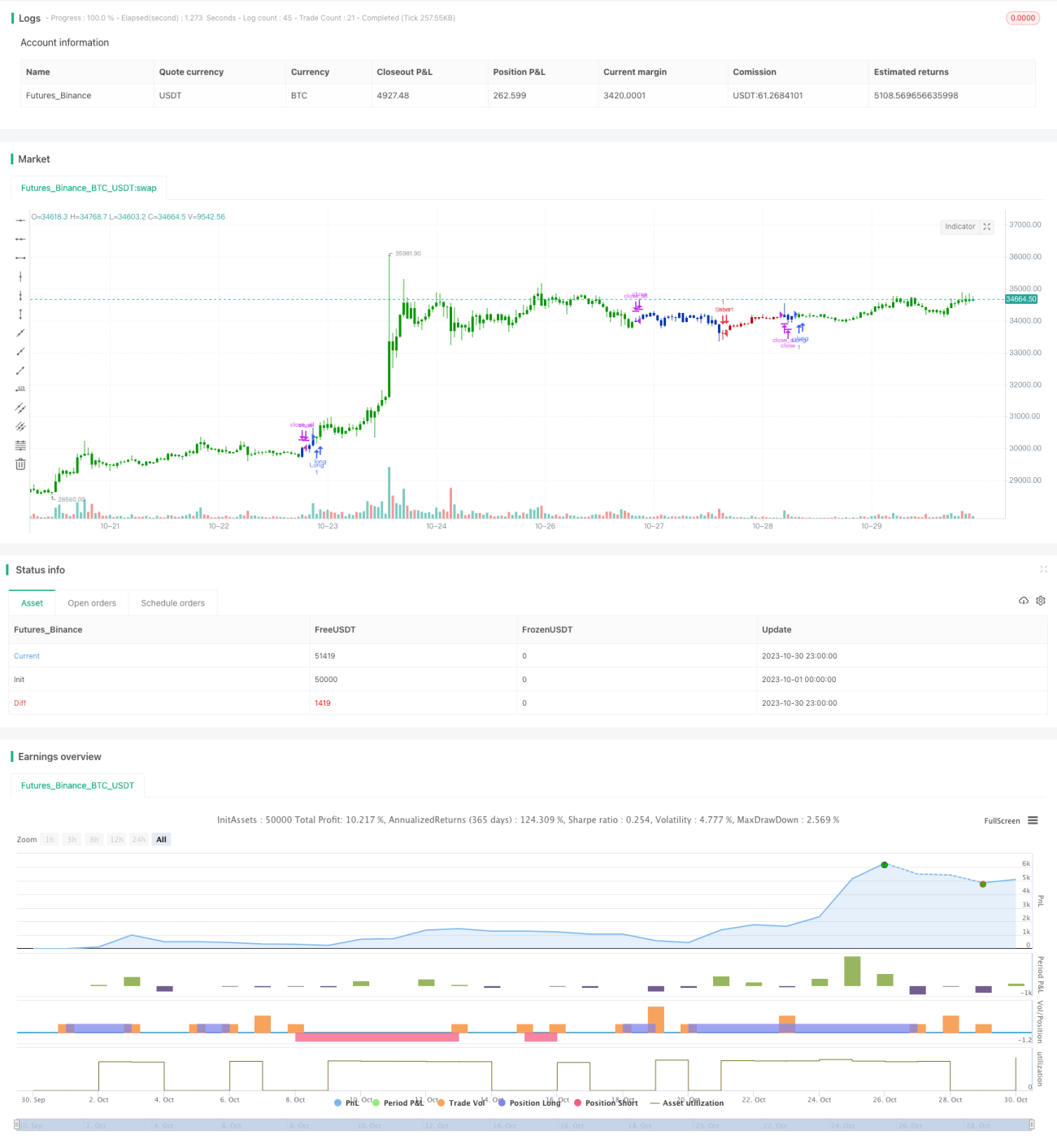

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 196/01/2021

// This is combo strategies for get a cumulative signal. - 1