Strategi Pembalikan Penyahcenderungan Pelicinan Gaussian

Gambaran Keseluruhan

Ini adalah strategi yang menggunakan penunjuk ayunan harga tanpa trend yang disesuaikan berdasarkan Gaussian untuk mengenal pasti potensi pembalikan harga. Strategi ini menggabungkan penunjuk ayunan harga tanpa trend dan purata bergerak licin Gaussian bagi kitaran harga, menetapkan syarat masuk dan keluar khusus untuk menangkap peluang pembalikan harga.

Prinsip Strategi

Strategi ini mula-mula mengira penunjuk ayunan harga tanpa trend (GDPO) dengan membandingkan harga penutup dan purata bergerak eksponen bagi tempoh tertentu untuk mengenal pasti kitaran harga jangka pendek. Kemudian, Gaussian dilicinkan ke atas GDPO menggunakan Arnaud Legoux Moving Average (ALMA) untuk menggunakan teknik pelicinan Gaussian, menapis bunyi dan memberikan gambaran yang lebih jelas mengenai trend harga.

Strategi ini menentukan syarat masuk dan keluar khusus untuk posisi beli dan jual melalui persilangan antara GDPO yang dilicinkan dengan versi lekapnya. Apabila GDPO yang dilicinkan melintasi ke atas versi lekapnya dan bernilai negatif, masuk posisi beli; apabila GDPO yang dilicinkan melintasi ke bawah versi lekapnya atau garis sifar, tutup posisi beli. Begitu juga, apabila GDPO yang dilicinkan melintasi ke bawah versi lekapnya dan bernilai positif, masuk posisi jual; apabila GDPO yang dilicinkan melintasi ke atas versi lekapnya atau garis sifar, tutup posisi jual.

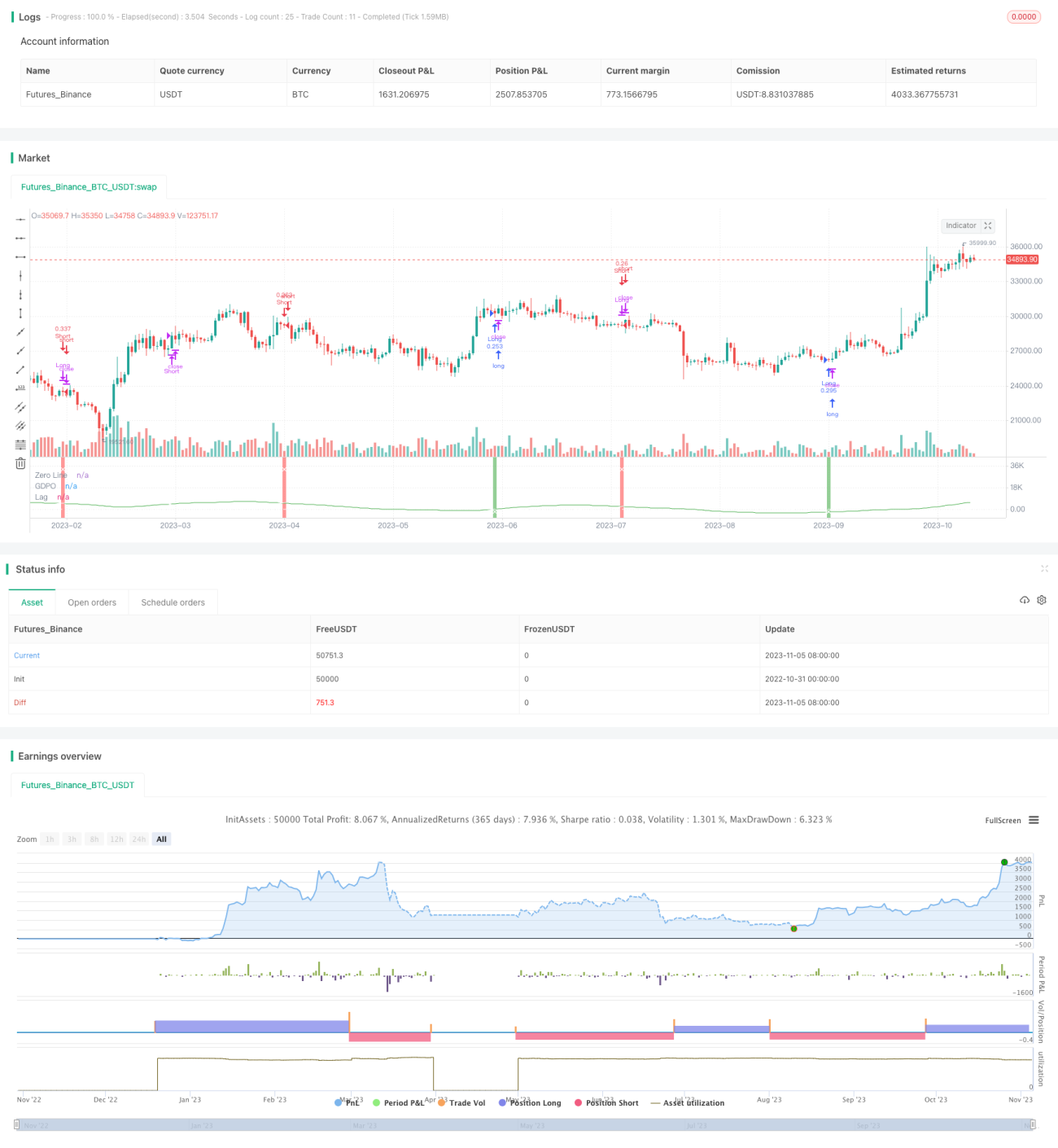

Pada carta, GDPO yang dilicinkan dan versi lekapnya diplot dengan warna berbeza untuk menunjukkan persilangan secara visual. Garis sifar diplot sebagai rujukan. Apabila strategi masuk, latar belakang carta diubah warnanya sebagai isyarat. Tanda palang dilukis pada titik persilangan GDPO untuk menunjukkan titik keluar.

Analisis Kelebihan

Strategi ini menggabungkan teknik tanpa trend dan pelicinan Gaussian untuk menapis bunyi, membolehkan pengenalpastian peluang pembalikan harga yang lebih jelas. Berbanding dengan penunjuk ayunan lain, GDPO meningkatkan ketepatan dengan menggunakan teknik tanpa trend yang dipadankan dengan analisis kitaran. Pelicinan Gaussian membuang banyak bunyi, menjadikan isyarat penunjuk lebih jelas. Syarat masuk dan keluar yang khusus dapat mengawal kerugian dengan berkesan.

Analisis Risiko

Strategi ini agak sensitif terhadap pelarasan parameter seperti tempoh kitaran dan parameter pelicinan. Ia memerlukan ujian semula yang mencukupi untuk menentukan kombinasi parameter yang sesuai, jika tidak, ia mungkin menghasilkan terlalu banyak isyarat palsu. Dalam pasaran yang cenderung mengikut trend, strategi ini boleh mengalami kerugian berturut-turut. Strategi henti rugi perlu digunakan bersama untuk mengawal kerugian setiap dagangan. Selain itu, kegagalan pembalikan adalah risiko utama strategi ini, dan ciri-ciri corak serta kekuatan trend perlu dianalisis untuk menentukan kebarangkalian pembalikan.

Strategi ini boleh dioptimumkan dengan menyesuaikan parameter secara dinamik, digabungkan dengan penunjuk penentu trend untuk meningkatkan keteguhan. Henti rugi dinamik juga boleh ditetapkan untuk mengawal risiko.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Menyesuaikan parameter pelicinan secara dinamik, meningkatkan kekuatan pelicinan dalam pasaran yang cenderung mengikut trend untuk mengurangkan isyarat palsu.

-

Menggabungkan penunjuk penentu trend seperti ADX untuk mengelakkan strategi pembalikan terus rugi dalam pasaran yang cenderung mengikut trend.

-

Menambah strategi henti rugi, seperti melaraskan titik henti rugi berdasarkan pergerakan harga atau menggerakkan henti rugi selepas untung.

-

Mengoptimumkan syarat masuk dengan menggabungkan penunjuk atau corak lain sebagai pengesahan untuk meningkatkan ketepatan masuk.

-

Mengoptimumkan pengurusan modal dengan menyesuaikan saiz posisi dan titik henti rugi berdasarkan keadaan pasaran.

-

Menguji data harga yang berbeza seperti harian, mingguan, dan menilai kesan strategi dalam jangka masa yang berbeza.

Kesimpulan

Strategi pembalikan tanpa trend berdasarkan pelicinan Gaussian menggunakan penunjuk GDPO untuk mengenal pasti kitaran jangka pendek harga dan menggunakan teknik penapisan Gaussian untuk mengekstrak isyarat, menangkap peluang pembalikan dalam syarat masuk dan keluar yang jelas. Strategi ini berkesan mengawal risiko dagangan pembalikan, tetapi perlu memberi perhatian kepada pengoptimuman parameter dan penentuan trend. Dengan pelarasan dinamik, penunjuk pengesahan, dan strategi henti rugi, kestabilan strategi dapat ditingkatkan lagi.

- 1