Strategi Persilangan Tiga EMA dengan Stochastic RSI

Gambaran Keseluruhan

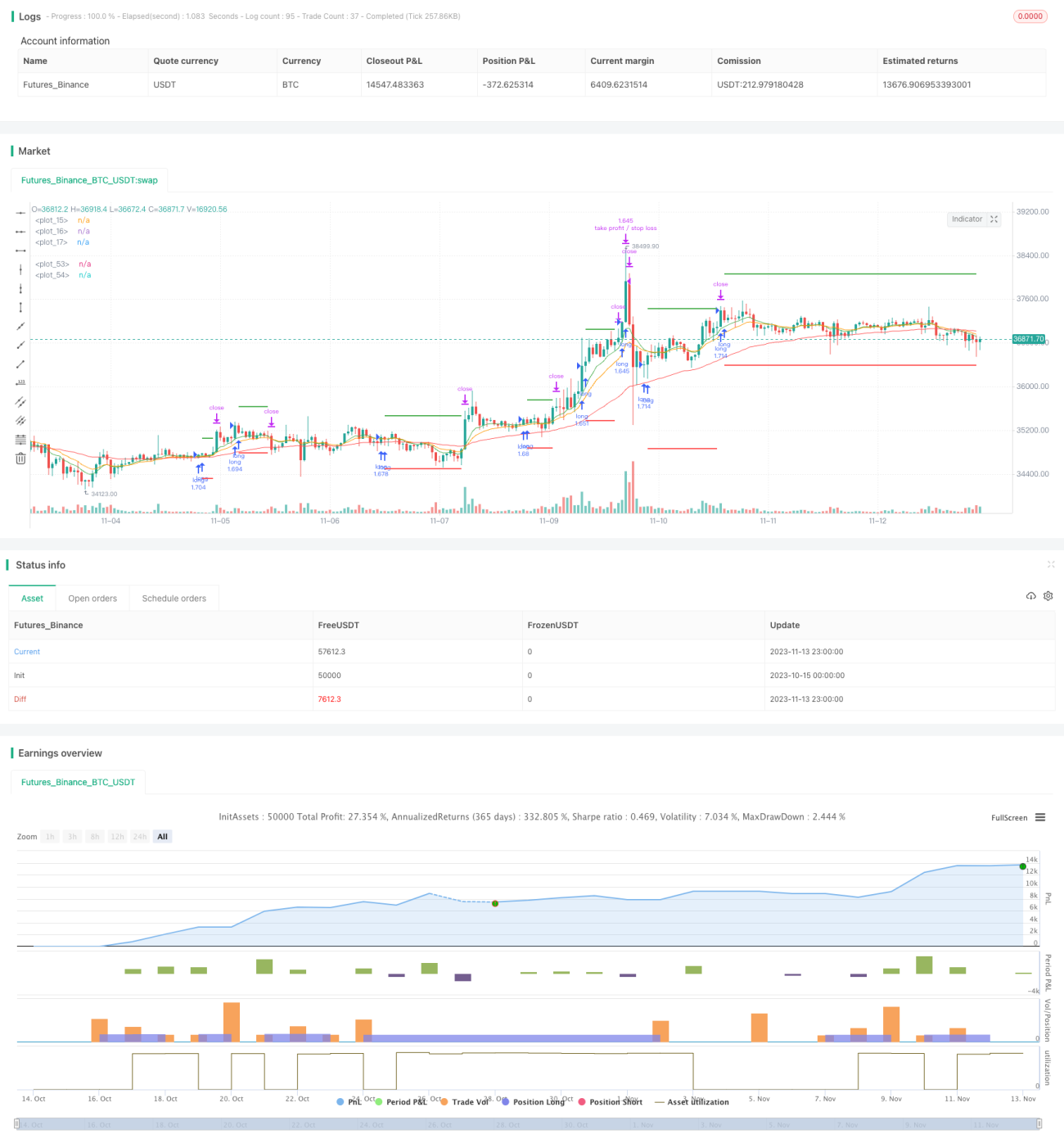

Ini adalah strategi pengesanan arah aliran yang menggabungkan pelbagai penunjuk. Ia menggunakan EMA tiga tempoh yang berbeza, Stochastic RSI dan ATR secara serentak untuk mengenal pasti arah aliran dan membina kedudukan. Apabila EMA kitaran pantas menembusi ke atas EMA kitaran perlahan, kedudukan beli dibuka, dengan henti rugi diletakkan 3 kali di bawah nilai ATR terkini, dan ambil untung pada 2 kali nilai ATR terkini.

Prinsip

Strategi ini menggunakan tiga garis purata EMA, iaitu EMA 8 kitaran, 14 kitaran, dan 50 kitaran. Ia masing-masing mewakili arah aliran harga dalam tempoh masa yang berbeza. Apabila EMA 8 kitaran menembusi ke atas EMA 14 kitaran, dan EMA 14 kitaran menembusi ke atas EMA 50 kitaran, ini menunjukkan bahawa arah aliran sedang dalam fasa permulaan, dan kedudukan beli boleh dipilih.

Penunjuk Stochastic RSI menggabungkan kaedah pengiraan RSI dan Stochastic untuk mengesan fenomena terlebih beli dan terlebih jual. Apabila garis K Stochastic RSI menembusi ke atas garis D dari bawah, ia menunjukkan bahawa pasaran sedang beralih daripada keadaan terlebih jual kepada kenaikan, dan kedudukan beli boleh dipilih.

ATR mewakili julat turun naik terkini. Strategi menggunakan 3 kali ATR sebagai jarak henti rugi, dan 2 kali sebagai jarak ambil untung, untuk mengunci keuntungan dan mengawal risiko.

Kelebihan

- Menggunakan garis purata EMA boleh menapis sebahagian daripada bunyi dalam data harga dan mengenal pasti arah aliran.

- Penunjuk Stochastic RSI boleh mengesan peluang pembalikan.

- ATR menjejaki henti rugi dan ambil untung secara dinamik, membolehkan penetapan jarak untung rugi yang munasabah berdasarkan amplitud turun naik pasaran.

Risiko

- Gabungan pelbagai penunjuk boleh menghasilkan isyarat palsu.

- Gandaan henti rugi dan ambil untung tetap tidak dapat menyesuaikan diri dengan perubahan pasaran.

- Kedudukan beli jangka pendek mudah terjejas oleh pembalikan.

Kepekaan penunjuk boleh dioptimumkan dengan melaraskan parameter tempoh EMA. Gandaan henti rugi dan ambil untung ATR juga boleh dibuat boleh laras untuk menetapkan parameter yang sesuai mengikut keadaan pasaran. Selain itu, penambahan penunjuk lain untuk bantuan pertimbangan boleh dipertimbangkan bagi mengelakkan isyarat palsu.

Arah Pengoptimuman

- Laraskan parameter tempoh EMA untuk mengoptimumkan kepekaan penunjuk.

- Jadikan gandaan henti rugi dan ambil untung ATR boleh laras.

- Tambah penunjuk lain untuk pertimbangan bagi mengelakkan isyarat palsu.

Kesimpulan

Strategi ini mengambil kira arah aliran, fenomena terlebih beli/terlebih jual, dan julat turun naik untuk mengenal pasti masa masuk. Penggunaan gabungan garis purata EMA dan Stochastic RSI dapat mengenal pasti arah aliran dengan berkesan, manakala ATR menjejaki henti rugi dan ambil untung secara dinamik membantu dalam kawalan risiko. Dengan pelarasan dan pengoptimuman parameter, strategi ini boleh menjadi sistem pengesanan arah aliran yang boleh dipercayai. Walau bagaimanapun, perlu berhati-hati terhadap kelemahan isyarat palsu penunjuk dan henti rugi/ambil untung tetap.

- 1