Strategi Arbitraj Merentas Pasaran Berasaskan Purata Bergerak Regularisasi Adaptif

Gambaran Keseluruhan

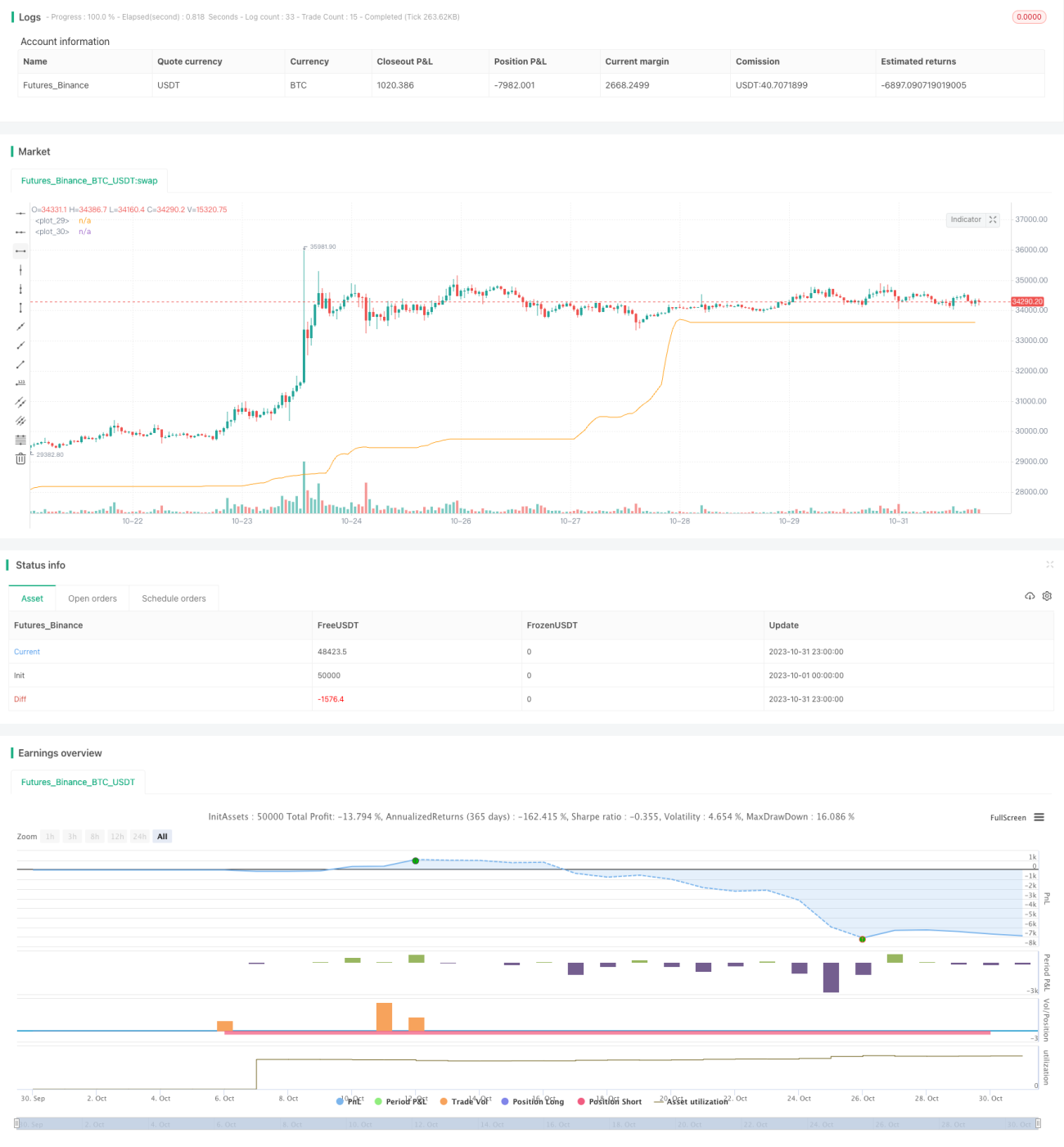

Strategi ini melaksanakan perdagangan arbitraj antara pasaran yang berbeza dengan mengira purata bergerak regularisasi adaptif. Strategi ini mempunyai ciri-ciri seperti arbitraj rentas pasaran, pelarasan parameter dinamik, dan kawalan risiko.

Prinsip Strategi

Strategi ini mula-mula mentakrifkan fungsi scaleMinimax untuk menormalkan siri masa ke dalam julat yang ditentukan. Kemudian, ia mentakrifkan fungsi purata bergerak regularisasi adaptif rema untuk mengira garis isyarat yang dilicinkan, sig. Cara pengiraan garis isyarat ini adalah:

- Tentukan tetingkap gelongsor, dengan panjang lalai 5 hari.

- Nilai sig pada setiap hari ialah purata wajaran antara nilai sig hari sebelumnya dan harga penutup hari semasa. Purata wajaran menggunakan mekanisme pemberat adaptif, di mana semakin dekat nilai dengan nilai semasa, semakin besar wajaran.

- Parameter λ ditambah sebagai istilah regularisasi untuk menjadikan perubahan sig lebih licin.

Selepas mendapatkan garis isyarat, strategi menentukan sama ada untuk membeli atau menjual berdasarkan persilangan emas dan persilangan maut antara garis isyarat dan harga. Secara khusus:

- Apabila sig menembusi harga ke atas, lakukan kedudukan beli (long).

- Apabila sig menembusi harga ke bawah, lakukan kedudukan jual (short).

Selain itu, strategi ini menambahkan faktor pelicinan smooth dan parameter boleh laras show_line untuk memaparkan garis isyarat, meningkatkan fleksibiliti strategi.

Analisis Kelebihan

Berbanding dengan strategi purata bergerak tradisional, strategi ini mempunyai kelebihan berikut:

- Menggunakan mekanisme pemberat adaptif, yang boleh bertindak balas lebih cepat terhadap perubahan harga.

- Menambahkan istilah regularisasi untuk menjadikan garis isyarat lebih licin, mengelakkan isyarat palsu akibat turun naik harga yang mendadak.

- Arbitraj rentas pasaran, boleh memanfaatkan perbezaan harga antara pasaran yang berbeza untuk memperoleh keuntungan.

- Reka bentuk parameter boleh laras yang fleksibel, boleh dioptimumkan mengikut keadaan pasaran.

Risiko dan Penyelesaian

Strategi ini juga mempunyai risiko tertentu:

-

Kebarangkalian isyarat palsu daripada persilangan dua hala adalah agak tinggi. Penyelesaiannya adalah dengan melaraskan parameter pelicinan dengan sewajarnya untuk mengelakkan garis isyarat berayun.

-

Arbitraj rentas pasaran mesti memastikan kedua-dua pasaran mempunyai hubungan harga dan pergerakan yang konsisten. Penyelesaiannya adalah memilih pasaran dengan korelasi tinggi untuk arbitraj.

-

Pengoptimuman parameter memerlukan pengumpulan data sejarah yang mencukupi untuk ujian balik. Penyelesaiannya adalah berhati-hati dalam melaraskan parameter semasa perdagangan sebenar.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari aspek berikut:

-

Dalam pemilihan parameter, algoritma pembelajaran mesin boleh diperkenalkan untuk mengoptimumkan kombinasi parameter secara automatik.

-

Dalam penjanaan isyarat, lebih banyak penunjuk boleh diperkenalkan untuk digabungkan, membina isyarat perdagangan yang lebih stabil.

-

Dalam kawalan risiko, had henti rugi boleh ditetapkan untuk mengawal kerugian setiap perdagangan.

-

Dalam arbitraj rentas pasaran, ia boleh diperluaskan kepada lebih banyak instrumen perdagangan yang mempunyai korelasi tinggi.

Kesimpulan

Strategi ini melaksanakan perdagangan arbitraj merentas pasaran melalui pengiraan purata bergerak secara adaptif. Berbanding dengan strategi purata bergerak tradisional, ia mempunyai kelebihan seperti parameter adaptif, pemprosesan pelicinan, dan arbitraj rentas pasaran. Langkah seterusnya, strategi ini boleh dioptimumkan lagi melalui pembelajaran mesin, isyarat gabungan, pengurusan risiko, dan lain-lain.

- 1