Strategi Pengesanan Arah Aliran Regresi Dwilinear

Gambaran Keseluruhan

Strategi pengikutan arah aliran regresi linear berganda menggunakan perbezaan antara regresi linear cepat dan regresi linear perlahan untuk menilai arah aliran harga dan menggunakannya sebagai isyarat masuk. Apabila regresi linear cepat menembusi ambang ke atas, ia membuka kedudukan beli (long), dan apabila ia menembusi ke bawah, ia menutup kedudukan. Pada masa yang sama, strategi ini juga menggunakan EMA sebagai penapis, iaitu hanya akan masuk ke pasaran apabila harga berada di atas EMA.

Prinsip Strategi

Strategi ini terlebih dahulu mengira dua lengkung regresi linear dengan tempoh yang berbeza, satu adalah regresi linear cepat dengan tempoh yang lebih pendek, dan satu lagi adalah regresi linear perlahan dengan tempoh yang lebih panjang. Kemudian, ia mengira perbezaan antara kedua-dua regresi linear. Apabila regresi linear cepat lebih tinggi daripada regresi linear perlahan, perbezaan adalah lebih besar daripada 0, menunjukkan harga berada dalam trend menaik; apabila regresi linear cepat lebih rendah daripada regresi linear perlahan, perbezaan adalah kurang daripada 0, menunjukkan harga berada dalam trend menurun.

Strategi menggunakan persilangan garis perbezaan melebihi nilai ambang sebagai isyarat beli, dan penurunan garis perbezaan di bawah nilai ambang sebagai isyarat tutup kedudukan. Pada masa yang sama, ia memerlukan harga berada di atas EMA 200 tempoh, ini bertujuan untuk menapis pergerakan bukan trend.

Analisis Kelebihan

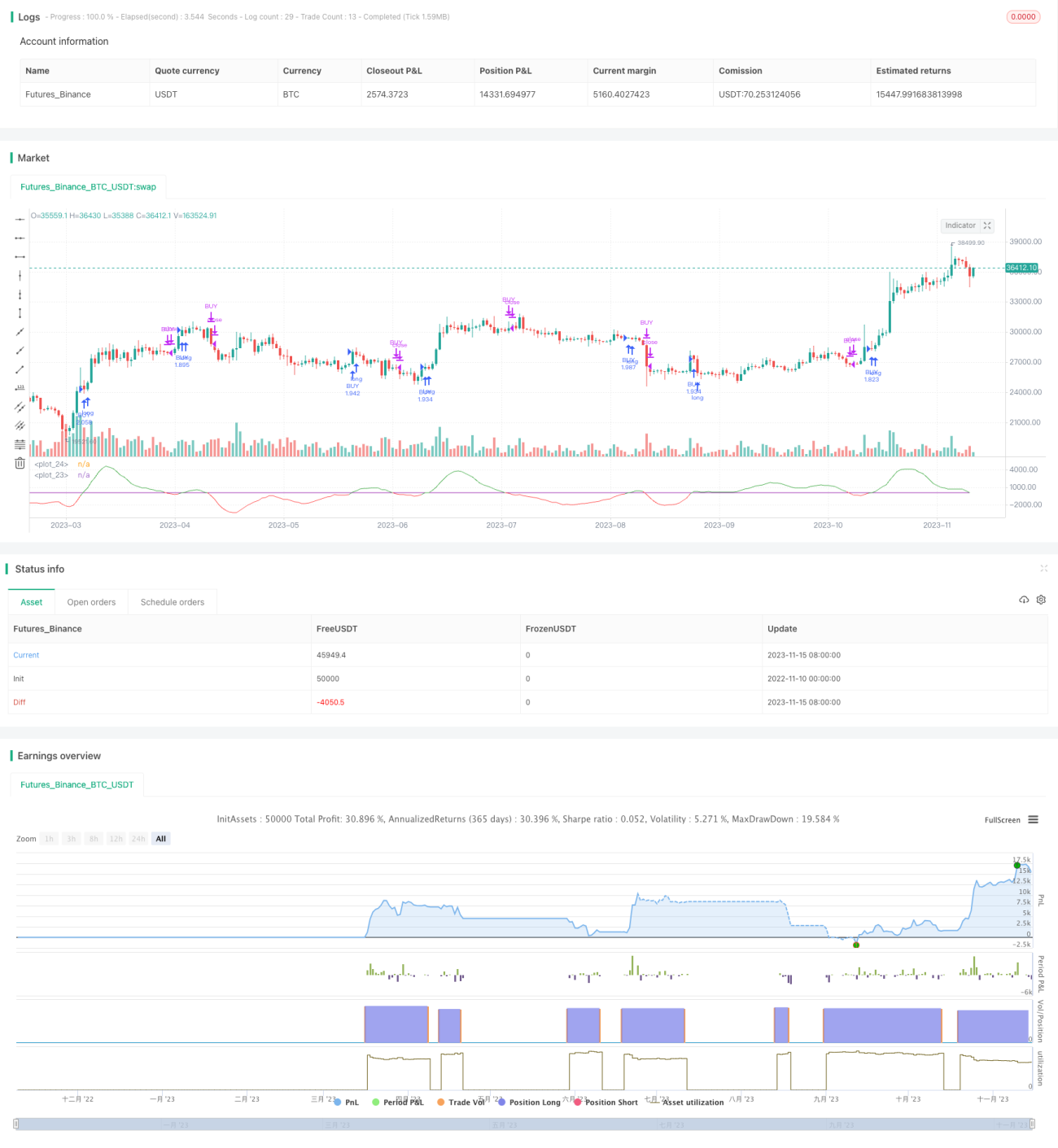

- Menggunakan regresi linear berganda untuk menangkap arah aliran harga, prestasi ujian semula agak baik.

- Menambah penapis EMA boleh menapis sebahagian pergerakan bukan trend, mengelakkan isyarat palsu.

- Logik strategi adalah mudah dan jelas, mudah difahami dan dilaksanakan.

Analisis Risiko

- Penetapan tempoh regresi linear yang tidak sesuai boleh menyebabkan banyak isyarat hingar.

- Dalam arah aliran yang kukuh, penapis EMA mungkin terlepas beberapa peluang.

- Dalam pasaran yang tidak menentu (oscillating), ia mudah menghasilkan perdagangan yang kerap dan kerugian.

Penyelesaian:

- Optimumkan parameter tempoh regresi linear untuk mengurangkan hingar.

- Laraskan tempoh EMA secara dinamik mengikut keadaan pasaran.

- Tambah henti rugi untuk mengawal kerugian.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Optimumkan parameter tempoh untuk regresi linear cepat dan perlahan untuk mencari kombinasi parameter terbaik.

- Cuba penapis lain sebagai ganti EMA, seperti Bollinger Bands, KDJ, dsb., untuk melihat sama ada ia boleh meningkatkan prestasi strategi.

- Tambah henti rugi dinamik untuk mengawal risiko dan mengelakkan kerugian yang lebih besar.

- Gabungkan mekanisme pemilihan saham untuk memilih saham individu yang mempunyai arah aliran yang lebih kuat untuk perdagangan.

- Bangunkan fungsi penyesuaian parameter yang secara automatik menyesuaikan parameter berdasarkan keadaan pasaran.

Kesimpulan

Secara keseluruhan, strategi pengikutan arah aliran regresi linear berganda adalah agak mudah dan langsung. Ia menggunakan perbezaan regresi linear berganda untuk menilai arah aliran harga dan menggunakan EMA sebagai penapis, yang berkesan untuk mengikuti pasaran yang sedang dalam trend. Walau bagaimanapun, strategi ini juga mempunyai risiko tertentu, dan perlu memberi perhatian kepada aspek seperti pengoptimuman parameter dan kawalan henti rugi untuk memaksimumkan keberkesanan strategi.

- 1