Strategi Garis Patah Kuantitatif

Ringkasan

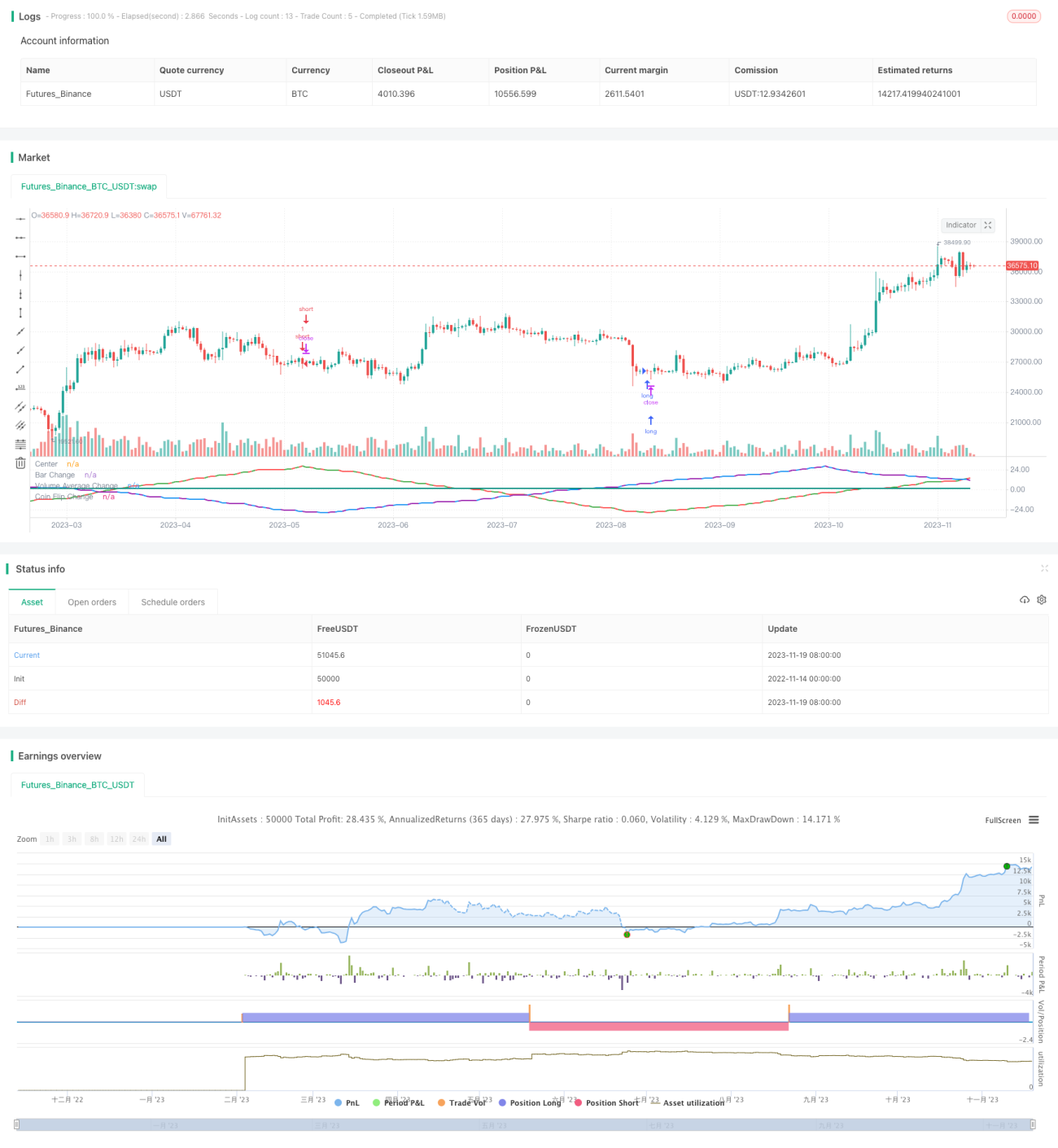

Strategi ini bertujuan untuk menguji sama ada pemboleh ubah input yang berbeza seperti warna lilin, volum dagangan, dan kaedah rawak, boleh digunakan untuk meramalkan perubahan harga dengan cara gelombang sinus. Strategi ini menukarkan pemboleh ubah ini ke dalam bentuk gelombang sinus, dan apabila puncak atau lembah mencapai bilangan yang ditetapkan, keputusan beli atau jual dibuat.

Prinsip Strategi

Strategi ini terbahagi kepada tiga bahagian. Bahagian pertama mengesan perubahan warna lilin. Apabila beberapa lilin dengan warna yang sama diikuti oleh lilin dengan warna berbeza, gelombang sinus bertukar arah. Bahagian kedua mengesan sama ada volum dagangan lebih tinggi atau lebih rendah daripada purata; apabila ia menembusi purata, gelombang bertukar arah. Bahagian ketiga menggunakan kaedah rawak untuk mensimulasikan lambungan syiling; hasil rawak yang berbeza menyebabkan gelombang bertukar arah. Apabila tiga gelombang ini terkumpul sehingga bilangan yang ditetapkan, keputusan dagangan dibuat.

Kod mengawal pergerakan gelombang dengan menjejaki arah semasa ketiga-tiga gelombang, bilangan puncak, dan keadaan lilin sebelumnya. Apabila bilangan puncak mencapai parameter yang ditetapkan, arah pergerakan berubah. Melalui kitaran ini, pergerakan gelombang sinus disimulasikan.

Analisis Kelebihan

Teori gelombang sinus ini kelihatan munasabah, dan bentuk gelombang yang disimulasikan mempunyai kaitan tertentu dengan pasaran sebenar. Namun, melalui ujian strategi ini, dapat didapati bahawa semuanya adalah hasil rawak. Kombinasi pemboleh ubah mana yang kelihatan lebih seperti gelombang tidak dapat meningkatkan hasil dagangan.

Oleh itu, satu kelebihan strategi ini adalah ia menyangkal tanggapan salah bahawa "pasaran boleh diramal". Pemboleh ubah dalam pasaran sememangnya mempengaruhi harga, tetapi ia tidak dapat diramal; keputusan rawak juga boleh menghasilkan hasil yang serupa.

Analisis Risiko

Risiko terbesar strategi ini adalah kesukaran menentukan untung rugi dalam dagangan rawak. Di bawah parameter yang berbeza, hasil juga sukar diramal, dan tidak dapat ditentukan terlebih dahulu sama ada ia boleh menguntungkan.

Selain itu, teori ramalan gelombang sinus itu sendiri adalah salah. Perubahan pasaran terlalu kompleks untuk disimulasikan dengan kitaran ringkas. Oleh itu, strategi ini tidak boleh digunakan secara praktikal dalam dagangan sebenar.

Untuk mengurangkan risiko, analisis lanjut terhadap hasil rawak perlu dilakukan untuk menentukan julat parameter; atau menggabungkan kaedah analisis lain untuk mengesahkan isyarat dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dalam beberapa arah berikut:

- Menambah lebih banyak pemboleh ubah yang ditukar kepada gelombang, memperluas ruang sampel.

- Menggabungkan tiga gelombang semasa untuk mencari kombinasi lintasan yang terbaik.

- Menetapkan kaedah henti rugi, seperti henti rugi berdasarkan peratusan kerugian.

- Mengoptimumkan logik masuk dan keluar, menjalankan ujian balik untuk mencari parameter terbaik.

Kesimpulan

Strategi ini melalui ujian gelombang sinus yang berbeza menunjukkan sifat pasaran yang tidak boleh diramal. Ia juga menyangkal teori ramalan yang salah menggunakan kitaran gelombang.

Langkah seterusnya, kebolehgunaan strategi dalam dagangan sebenar boleh dipertingkatkan dengan menambah pemboleh ubah, menggabungkan gelombang, menetapkan henti rugi, dan mengoptimumkan parameter. Namun, kuncinya adalah memahami bahawa perubahan pasaran adalah kompleks dan sukar diramal. Apa yang perlu kita lakukan adalah mengurangkan risiko rawak, bukan meramalkan pasaran.

- 1