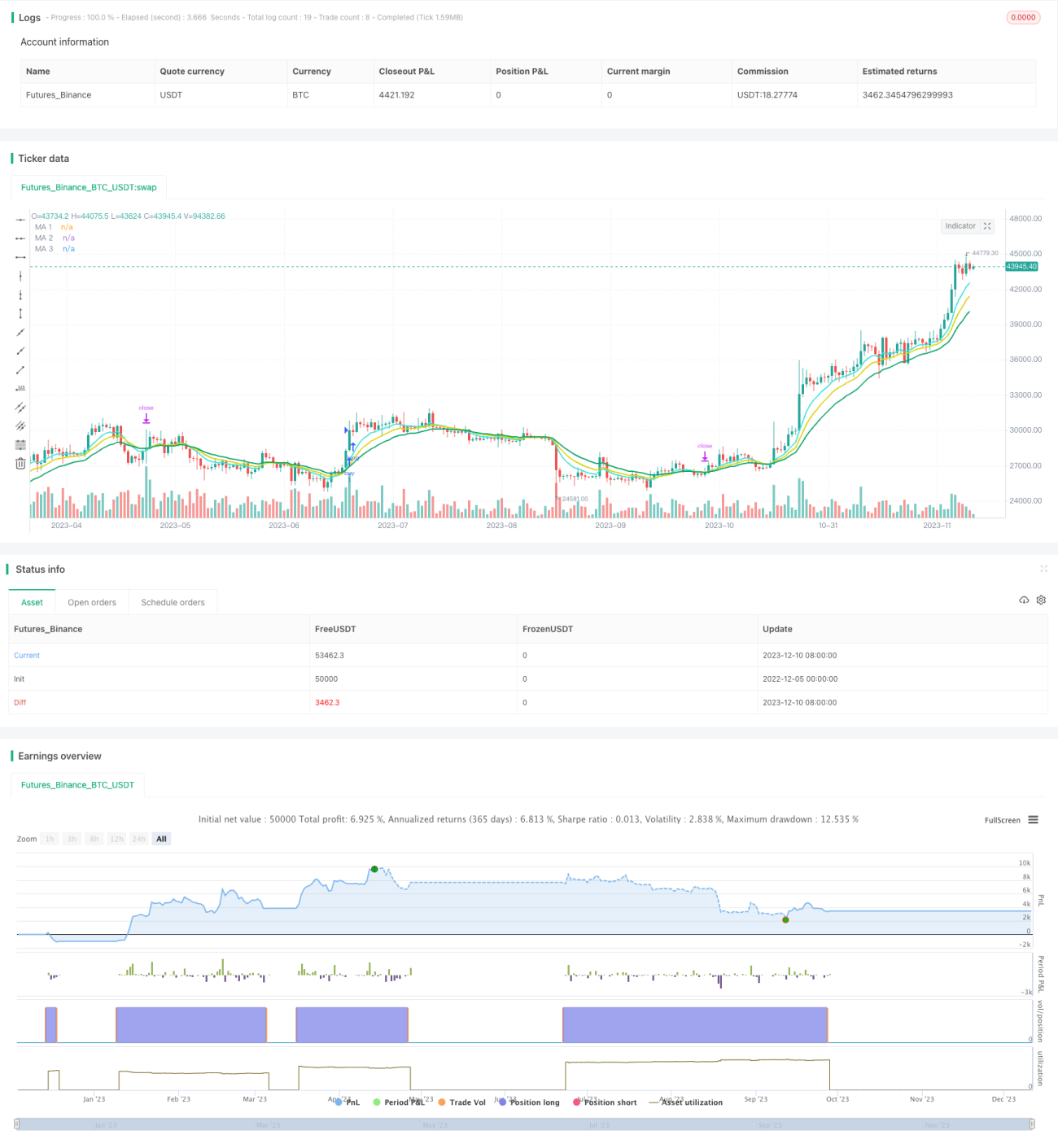

Strategi Perdagangan Dua Hala Persilangan Purata Bergerak

Gambaran Keseluruhan

Strategi ini mengira purata bergerak dengan kitaran yang berbeza, dan menjana isyarat dagangan apabila purata bergerak dengan kitaran yang lebih pendek melintasi purata bergerak dengan kitaran yang lebih panjang. Ini adalah strategi persilangan purata bergerak yang tipikal. Strategi ini menyokong kedua-dua posisi beli (long) dan jual (short), membolehkan dagangan dua arah.

Prinsip Strategi

Strategi ini menentukan arah aliran pasaran dan menjana isyarat dagangan berdasarkan persilangan antara purata bergerak dengan kitaran yang berbeza. Strategi ini menggunakan tiga purata bergerak: kitaran 8, kitaran 13, dan kitaran 21. Garis kitaran 8 adalah garis kitaran pendek, manakala garis kitaran 21 adalah garis kitaran panjang. Apabila garis kitaran 8 melintasi ke atas garis kitaran 21, ia menjana isyarat beli; apabila garis kitaran 8 melintasi ke bawah garis kitaran 21, ia menjana isyarat jual.

Dalam pelaksanaan dagangan khusus, strategi ini turut menambah satu syarat penapis untuk mengelakkan dagangan terperangkap dalam keadaan pasaran yang tidak menentu. Iaitu, pesanan hanya akan diletakkan apabila harga penutup lilin lebih tinggi (isyarat beli) atau lebih rendah (isyarat jual) daripada titik persilangan. Ini dapat menapis sebahagian isyarat palsu dengan berkesan.

Kelebihan Strategi

- Menggunakan prinsip persilangan purata bergerak, dapat menjejaki arah aliran pasaran dengan berkesan

- Menetapkan syarat penapisan dagangan, dapat menapis sebahagian isyarat palsu dan mengelakkan terperangkap

- Menyokong dagangan dua arah, boleh memperoleh keuntungan semasa pasaran menaik dan menurun

- Menggunakan persilangan purata bergerak merentas kitaran, dapat menangkap perubahan arah pada tahap yang lebih besar

- Logik strategi mudah dan jelas, mudah difahami, diubah suai dan dioptimumkan

Risiko Strategi

- Dalam pasaran yang sangat tidak menentu, ia mungkin gagal dan menghasilkan banyak isyarat palsu

- Tidak dapat membuat keputusan apabila pasaran bergerak mendatar, akan terlepas beberapa peluang

- Persilangan merentas kitaran adalah ketinggalan, mungkin tidak dapat menangkap perubahan arah aliran jangka pendek dengan cepat

- Tidak mengambil kira kesan turun naik harga saham, parameter perlu dilaraskan di bawah turun naik yang berbeza

- Tiada henti rugi dan ambil untung ditetapkan, terdapat risiko kerugian tanpa had

Penyelesaian Risiko

- Gabungkan dengan penunjuk lain untuk menilai pasaran, elakkan kesan pasaran yang tidak menentu

- Kurangkan kitaran purata bergerak, tingkatkan kepekaan penilaian

- Tambah mekanisme henti rugi dan ambil untung, kawal risiko dagangan dan pengeluaran keuntungan dengan ketat

Hala Tuju Pengoptimuman

- Gabungkan dengan penunjuk teknikal lain seperti MACD, KDJ untuk penilaian, tingkatkan prestasi

- Uji kesan penetapan parameter yang berbeza terhadap prestasi keseluruhan strategi

- Tetapkan parameter suaian berdasarkan jenis pasaran dan turun naik

- Optimumkan kaedah pengiraan purata bergerak, gunakan penunjuk seperti DEMA, ZLEMA

- Tambah logik henti rugi dan ambil untung

- Optimumkan metrik ujian semula kuantitatif, tentukan parameter optimum

Kesimpulan

Strategi ini mempunyai idea yang jelas secara keseluruhan, menggunakan persilangan purata bergerak yang mudah dan berkesan untuk menentukan hubungan arah aliran jangka pendek dan panjang, menangkap peluang pusingan. Strategi ini boleh berdagang dua arah, dan mudah difahami serta dioptimumkan. Walau bagaimanapun, terdapat beberapa risiko yang perlu diperbaiki lagi, seperti ketidakupayaan untuk mengendalikan keadaan pasaran tertentu dengan berkesan, dan kekurangan kawalan risiko dagangan seperti henti rugi dan ambil untung. Melalui gabungan penunjuk teknikal seterusnya dan pengoptimuman parameter, kestabilan strategi dan tahap keuntungan dapat dipertingkatkan lagi.

- 1